Den poté, co byla v eurozóně uzavřena dohoda o řešení problémů, přišel medvěd Albert Edwards s názorem, že vlády se pravděpodobně nebudou schopny s krizí vypořádat za pomoci vlastních zdrojů. Přesto se však Edwards posouvá směrem k býkům. Důvodem je to, že „ECB bude událostmi donucena monetizovat dluh a to nejen v případě zemí GIIPS“.

Těmi událostmi by měla být hrozba rozpadu eurorzóny, která způsobí, že ECB slovy ekonoma Paula de Grauwea „ztratí monetární panenství“ a začne tisknout peníze. Není však pravděpodobné, že by tento krok podpořilo i Německo. Velký otazník tak visí nad tím, zda v eurozóně zůstane.

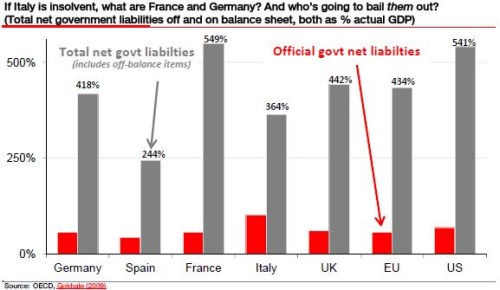

Edwards rovněž poukazuje na fakt, že Itálie, která se nyní nachází v centru pozornosti, si v mnoha ohledech vede lépe než například Francie či Německo. Dokumentuje to následujícím grafem. V něm jsou „oficiální čisté vládní závazky“ a „celkové čisté vládní závazky, včetně těch mimorozvahových“, obojí jako poměr HDP. „Pokud Itálie není solventní, jak jsou na tom Francie a Německo? A kdo zachrání tyto dvě země,“ ptá se stratég.

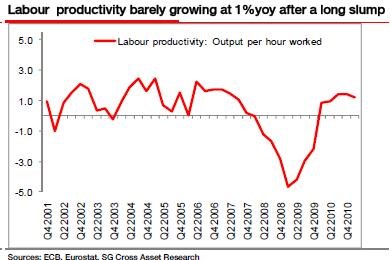

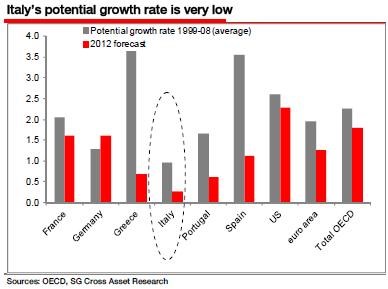

Edwards pak tvrdí, že hloubku italských problémů shrnuje vývoj HDP na hlavu. Tento poměr je totiž dnes menší než před deseti lety a nízký růst HDP znamená, že tato země nemůže ze svého zadlužení jednoduše vyrůst. První graf ukazuje, že produktivita práce v Itálii poté, co se v minulých letech prudce propadla, dosahuje jen 1% růstu. Druhý graf porovnává potenciální růst Itálie v tomto roce a odhad pro rok příští s dalšími zeměmi.