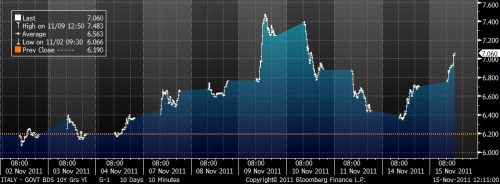

Výnos dluhopisu italské vlády s desetiletou splatností je znovu nad 7% hranicí, považovanou odborníky při současném slabém růstu italské ekonomiky za dlouhodobě neudržitelnou. Krátce před polednem už byl výnos na 7,09 procenta. Děje se tak navzdory zprávám z trhu dluhopisů, že dnes znovu intervenuje Evropská centrální banka (ECB), která italské obligace dále nakupuje. Několika denní uklidnění italské krize, které přineslo odstoupení premiéra Silvia Berlusconiho a nástup Maria Montiho, je dnes minulostí. Radost trhů vyprchala spolu s protahujícími se jednáními o sestavení nové italské vlády. Šéf italského sdružení zahraničních bank (AIBE) zároveň varoval před katastrofou, pokud nový italský premiér Mario Monti nebude schopen sestavit vládu. Euro dnes oslabuje pod 1,36 USD/EUR až na 1,3517 USD/EUR a evropské burzy včetně té pražské jsou opět pod tlakem prodejců. Investoři naopak utíkají k bezpečným německým dluhopisům, když výnos 2letého poprvé v historii padá pod 0,3 procenta.

Vývoj výnosu italského 10letého dluhopisu za posledních 10 seancí

zdroj: Bloomberg

"Dopady jsou mizivé, vlastně jsme rádi, že je (ECB) tady. Aspoň můžeme prodávat," poznamenal jeden z obchodníků k intervencím ECB, jehož citovala agentura Reuters. Naznačil tak, že snaha ECB se zatím míjí účinkem. Každého růstu cen, který se dostaví po intervenci ECB, obchodníci využívají k prodeji. Výnosy tak už od pondělí vytrvale rostou.

Nový italský premiér Mario Monti, kterého v neděli prezident Giorgio Napolitano pověřil sestavením dočasné vlády, včera zahájil jednání o novém kabinetu, který má zemi vyvést z krize. Monti se sešel s vedením dvou parlamentních stran - Jihotyrolské lidové strany (SVP) a separatistické Ligy severu (LN). Snaží se je přesvědčit, aby daly důvěru jeho vládě, která má být složená hlavně z politicky neangažovaných odborníků. Podle prvních agenturních zpráv z jednání ale zatím jasná podpora nečiší. Obtížné jednání je pak hlavně s šéfem Ligy severu Umbertem Bossim, který dal najevo, že jeho poslanci nehodlají nový kabinet podporovat.

Monti tal zatím nemá sestavenou vládu, která zemi povede do příštích voleb. Na trzích se s takovým zpožděním nepočítalo. "Pokud Montiho snaha k ničemu nepovede, pak z hlediska postoje, který má vůči Itálii mezinárodní finanční komunita, to bude znamenat katastrofu," podotkl šéf asociace AIBE Guido Rosa.

To, jak úspěšný nakonec bude Mario Monti při stabilizaci italské krize, bude podle Gavyna Daviese záviset na třech faktorech. Prvním z nich je stabilizace veřejného dluhu. Očekávaný rozpočtový deficit roku 2011 je 4 % HDP, což znamená primární přebytek kolem 0,5 % HDP. Problém spočívá v tom, že dědictvím 90 let je vysoký poměr dluhu k HDP - na úrovni 120 %. To znamená, že udržitelnost veřejných financí velmi závisí na výši sazeb.

Průměrná durace italského dluhu je sedm let, což je více než u jakékoliv další vyspělé ekonomiky. Znamená to, že zhoršení situace kvůli sazbám nemusí přijít rychle. I když je rok 2012 výjimečný, protože Itálie musí refinancovat až 350 miliard eur dluhu, vyšší sazby v příštím roce pravděpodobně zvýší roční dluhovou zátěž o méně než 1 % HDP. Trhy se ale dívají dopředu a mohou se rozhodnout, že prostředky na refinancování neposkytnou. Střednědobý růst nominálního HDP se totiž bude pravděpodobně držet na 2 % ročně. Se sazbami na 6,5 % by to pro stabilizaci poměru dluhu k HDP znamenalo nutnost dosažení dlouhodobého primárního rozpočtového přebytku ve výši 5,5 % HDP.

Nová vláda tak pravděpodobně bude muset vytvořit důvěryhodný plán na dosažení primárního rozpočtového přebytku převyšujícího po několik let 5 %. Historie ukazuje, že pouze Irsku (1988-2000), Belgii (1995-2007) a samotné Itálii (1995-2002) se v porovnatelné situaci povedlo udržet takové přebytky po dobu několika let a snížit tím výrazně poměr zadlužení. V letech následujících po roce 1995 ale italská ekonomika slušně rostla, což pro příští rok není příliš pravděpodobné.

Druhý klíčový faktor představuje dostatek krátkodobé likvidity. V tuto chvíli je jediným pravděpodobným zdrojem kombinace financí z MMF a EFSF, které by byly zapáčeny úvěry od ECB. Nedají se ale vyloučit problémy s ortodoxním přístupem ECB; zdroje MMF i EFSF by se tímto poskytováním likvidity značně vyčerpaly.

Nakonec je tu nutnost zvýšení dlouhodobé konkurenceschopnosti Itálie. Problémy na straně nabídky jsou hluboce zakořeněny. Seznam nutných reforem na zvýšení tržní flexibility a omezení role státu v ekonomice vyvolává svou délkou deprese. V krátkém období mnohé reformy s jistotou zvýší nezaměstnanost a prohloubí recesi. Rozpočtové problémy to ještě zhorší.

(Zdroj: Blog Gavyna Daviese, čtk, Bloomberg)