Pravda je taková, že evropský projekt společné měny byl od počátku pochybný. Jednotlivé ekonomiky byly příliš rozdílné na to, aby fungovaly pod jednotnou monetární politikou. Bylo velmi pravděpodobné, že projdou asymetrickými šoky, kdy jedna země půjde dolů, zatímco druhá bude procházet boomem. A na rozdíl od USA Evropa není jedním národem s jedním rozpočtem, pracovním trhem a jedním jazykem.

Proč se tedy technokraté, nebo spíše nepraktičtí romantici, tolik snažili o společnou měnu? Částečně je na vině sen o sjednocení Evropy, který je pro tamní elity tak vábivý. A částečně to byla bláhová víra v to, že vše bude v pořádku, pokud se budou dodržovat viktoriánská pravidla cenové stability a fiskální disciplíny. Nestalo se tak. Ale technokraté, namísto toho, aby se probudili do reality, svou snahu ještě zvýšili. Tvrdili například, že se Řecko může díky úsporným opatřením vyhnout defaultu. Přestože každý, kdo si spočítal pár čísel, věděl, že tomu tak není.

Za pozornost stojí zejména ECB. Ta se před rokem držela pohádky o tom, jak důvěra oživí ekonomiku – rozpočtové škrty u ekonomiky v depresi vlastně zajistí její růst, protože zvednou důvěru domácností a firem. Nikde se tomu tak ale nestalo. Nyní se Evropa potácí v krizi a ECB stále trvá na tom, že cenová stabilita vše vyléčí. V době, kdy inflace leží příliš nízko a trhy se obávají okamžitého kolapsu, je to tvrzení jako z jiného světa.

Recept na katastrofu

Po uvedeném širším pohledu se pak Paul Krugman na svém blogu věnuje detailnějšímu pohledu na nerovnováhy v evropské ekonomice:

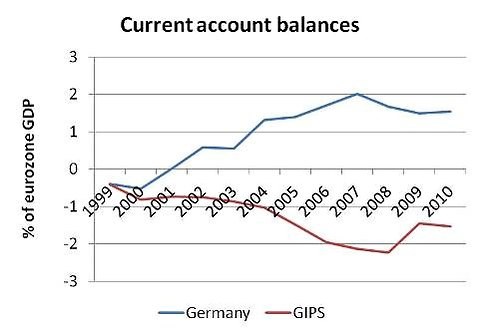

Základ evropského příběhu tvoří zavedení společné měny a vytvoření falešného pocitu bezpečí. To vedlo ke kapitálovému přílivu a deficitům běžného účtu na jihu – v zemích GIPS. Graf ukazuje vývoj běžného účtu těchto zemí a Německa:

Nyní se musí tyto nerovnováhy odstranit, což vyžaduje dvě věci. Zaprvé redistribuci výdajů – věřitelé musí začít utrácet více a dlužníci méně. Zadruhé reálnou depreciaci v zadlužených zemích a reálnou apreciaci u věřitelů. To znamená, že ceny a mzdy musí klesnout v zemích GIPS a růst v Německu. Oficiální politika je ale taková, že zatímco výdaje musí u dlužníků klesnout, žádná expanzivní politika u věřitelů nepřijde. Celkově je tak politika kontrakční a nové rovnováhy musí být dosaženo deflací v zemích GIPS. To je velmi problematické a povede to ke zvýšení jejich dluhové zátěže relativně k HDP. Spolu s tím, jak rychle se nové vlády v jižních zemích stávají nepopulární, tu tak máme recept na katastrofu.

Rakouské otazníky

Krugman si pak všímá i toho, že rizikové spready rostou i u rakouských dluhopisů a snaží se přijít věci na kloub:

Rakousko je podle většiny měřítek velmi úspěšnou ekonomikou. Má nízkou nezaměstnanost a přebytek běžného účtu. Fiskální výhled má podle MMF o něco lepší než Německo. I přesto jsou ale výnosy jeho dluhopisů téměř stejné jako v případě Francie. Jinak řečeno, u obou zemí spready k německým obligacím vzrostly na více než trojnásobek. Obává se trh vývoje v bankovním sektoru? Odrážejí ceny dluhopisů možnost rozpadu eurozóny? Otázek je hodně, ale jedna věc je jistá. Fiskální disciplína, které se Rakousko drží ještě více než Německo, ochranu nezajišťuje.

(Zdroj: NYTimes, blog Paula Krugmana)