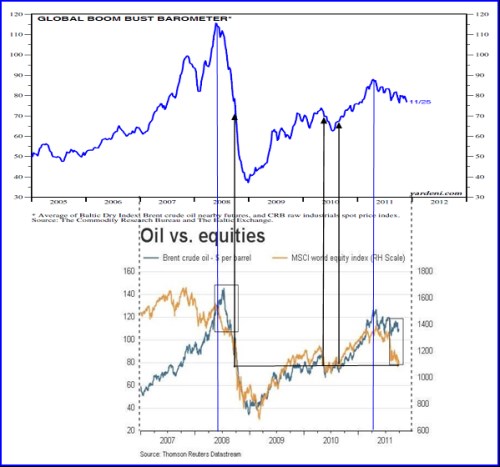

Poté, co jsme se zde opakovaně dívali zejména na vývoj v Evropě a v USA, věnujme krátký pohled tomu, jak to vypadá v globálu. Z prvního obrázku je vidět, že globální ekonomická aktivita se od jara letošního roku zhoršuje a nějaký větší obrat zatím rozhodně patrný není. Žádné překvapení pro ty, co denně sledují vývoj. Zároveň můžeme s pomocí druhého grafu porovnat globální aktivitu s úrovní globálních akciových trhů (šipky vynesené odspoda nahoru). Je tak patrné, že na to, kde je nyní globální aktivita, oslabily akcie poměrně dost (tj. dříve musela aktivita pro podobnou úroveň klesnout více a to nebereme v úvahu dosavadní růst zisků). Že by optimismus?

Výše uvedené by tak bylo v rozporu s tím, co říkají například dluhopisové trhy – tedy, že akcie oslabily zatím málo, či jsou cca na svém (viz pár předchozích elaborátů). Řešení nabízí složení onoho indexu globální aktivity, který dává dohromady pan Yardeni. Tvoří ho tři komponenty – cena ropy, cena průmyslových kovů a Baltic Dry Index. Co podle mého pohled asi pokřivuje, je cena ropy. Ta se totiž poslední týdny drží poněkud tvrdohlavě na relativně vysokých úrovních (pro detaily viz „To byl ten týden, kdy se otočilo Německo…“). Nastává tak podobná situace jako v polovině roku 2008, kdy akcie míří dolů, globální aktivita ochabuje, ale ropa si na čas ještě nedá říci. Zda skutečně nyní „predikuje“ ropa aktivitu a akcie, či naopak, ale ukáží jen následující týdny.

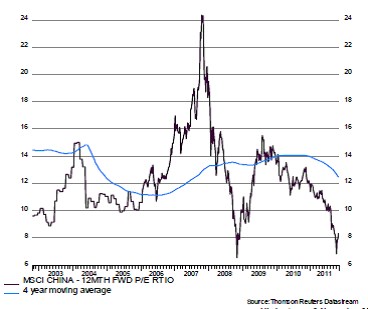

Již několik měsíců jsem se zde detailněji nevěnoval ani čínským akciím. Ty jsem již někdy v zimě investičně „odepsal“ s tezí, že „čekání na Volckeria“ prostor pro akciové zisky moc nevytváří. Možná je ale na čase začít opět intenzivněji sledovat, co se na východních trzích děje. Minimálně valuace k tomu stále vybízí, jak ukazuje poslední graf. Mimochodem, Čína se nyní obchoduje zhruba za to, co Německo. Valuační násobky jsou přitom funkcí očekávaného růstu a rizika a poměr očekávaného růstu (HDP) Německa a Číny je asi tak 1:9.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.