Gordon Gekko z filmu Wall Street ve svém projevu o tom, že „chamtivost je dobrá“, tvrdil, že tato vlastnost zachrání „nefungující korporaci zvanou USA“. Ve filmu dostal Gekko to, co si zasloužil, v reálném životě ale gekkoismus slavil triumf. Jde o hlavní důvod toho, proč příjmy u jednoho procenta nejbohatší populace rostly mnohem rychleji než u střední třídy.

Podívejme se však hlavně na myšlenku, která porovnává Spojené státy s firmou. I ta je široce rozšířena, americká ekonomika ale korporací není, dobrá ekonomická politika neznamená to samé jako maximalizace zisků, a ani výborní podnikatelé obvykle nemají moc dobrý přehled o tom, co je třeba udělat pro ekonomické oživení. V současné situaci je pak nejdůležitější to, že zatímco ani obrovské firmy neprodávají většinu své produkce vlastním zaměstnancům, i malé země prodávají svou produkci hlavně samy sobě.

Začne-li nějaký podnik razantně snižovat náklady, je to pro jeho vlastníky pozitivní. Každý uspořený dolar znamená dodatečný zisk. V případě snižování vládních výdajů v situaci, kdy se ekonomika nachází pod tlakem, je to ale rozdílné. Podívejme se na Řecko, Španělsko a Irsko, kde byly implementovány razantní programy úspor a nezaměstnanost prudce vzrostla. Tato politika se totiž dotkla především domácích podniků; výsledné snížení rozpočtových deficitů bylo pak mnohem menší, než se čekalo, protože daňové příjmy klesly.

Spojené státy určitě potřebují lepší ekonomickou politiku, tu ale nepřinese muž, který vnímá svou práci jako LBO americké ekonomiky, uzavírá svou politicko-ekonomickou úvahu Paul Krugman. A na svém blogu pak odmítá názor Grega Mankiwa, že past likvidity v USA může být u svého konce:

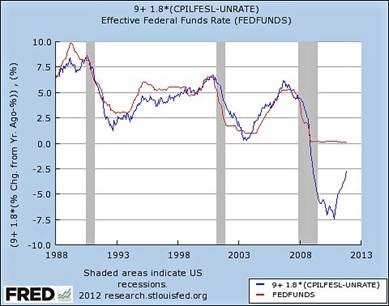

Greg Mankiw tvrdí, že pokud použijeme koeficienty, které odvodil pro jednoduché Taylorovo pravidlo, ukáže se, že past likvidity se může blížit svému konci. Implikované hodnoty sazeb stanovených Fedem se totiž z negativních čísel znovu pohybují směrem k nule. Greg ale koeficienty odvozuje na datech z 90. let. Já jsem je odvodil z aktuálních dat v roce 2010 a výsledek byl rozdílný – ukazuje ho následující graf (červeně vidíme skutečné sazby, modře sazby odvozené na základě pravidla):

Podle tohoto odhadu se tak u konce pasti likvidity nenacházíme. Ryan Avent pak poukazuje na to, že vývoj jádrové inflace nás nemusí v blízké budoucnosti posouvat blíže k nule. Tato inflace po většinu roku 2011 rostla, nyní se ale zdá, že směřuje dolů. Nezaměstnanost, která představuje druhou proměnnou použitou v pravidle, nemusí výrazně klesat, přestože tvorba nových pracovních míst může být velmi dobrá. Ti, co přestali hledat práci, se totiž do tohoto procesu mohou opět vrátit.

Hlavně jde ale o to, že použití historických vstupů do Taylorova pravidla není v dnešní době vhodné ani pro predikce, ani pro doporučení ohledně výše klíčové sazby. Původně se Taylorovo pravidlo používalo na odhad toho, co si Fed myslí, ne kvůli posouzení správnosti jeho kroků. Jestliže tedy ukazuje pozitivní sazby, říká, že Fed by je mohl takto stanovit, pokud by přemýšlel stejně, jako to bylo obvyklé v letech 1988 – 2008.

Proč by ale měl postupovat tímto způsobem ? Od roku 2008 se stalo docela dost věcí a mimo jiné jsme poznali, že past likvidity není pouze hříčkou naší představivosti. Jde o reálnou hrozbu, a i pokud skončí, měli bychom se bránit jejímu návratu. To znamená, že existují velmi pádné argumenty pro vyšší inflační cíl a agresivní politiku v situaci, kdy nezaměstnanost leží vysoko a inflace nízko. Podstatné je, že Fed sazby v dohledné době téměř jistě nezvýší (a ani by neměl).

(Zdroj: NYTimes, blog Paula Krugmana)