Ihned poté, co se utišila krize ve Spojených státech, přišla krize veřejného dluhu a bankovní krize v Evropě. I ta bude nakonec překonána, protože náklad defaultu některé z velkých zemí eurozóny, nebo její rozpad, by byl příliš vysoký. Spojené státy se navíc vzdalují recesi díky mohutné monetární stimulaci. K tomu se opět přidává klesající míra úspor, takže vidíme stejný model oživení jako v minulosti. Tedy takový model, který vytváří nerovnováhy.

Je současná krize poslední? Bohužel možná pouze probíhá druhá fáze té samé krize, která znamená výsledek neschopnosti zemí OECD dosáhnout dostatečného růstu ekonomiky. A příčinu této neschopnosti tvoří konkurence z rozvíjejících se ekonomik a rostoucí ceny komodit. Rozvinuté země tak trpí úpadkem průmyslu, přesunem produkce a služeb do zahraničí a ztrátou kvalifikovaných pracovních míst. Situaci se snaží řešit různými triky, včetně rostoucího dluhu soukromého sektoru a fiskálními deficity. Krize nedostatečného růstu však přetrvává. Jediným řešením by bylo vytvoření nových pracovních míst v nových sektorech se silným růstovým potenciálem.

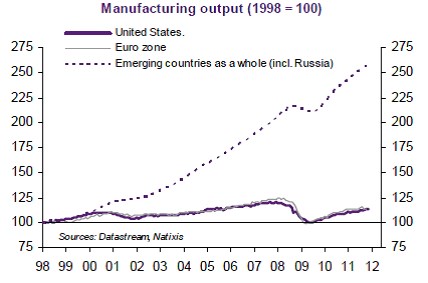

Graf ukazuje dlouhodobý vývoj průmyslové výroby ve Spojených státech, eurozóně a rozvíjejících se zemích:

Současné oživení ve Spojených státech takovým případem není – vyvolala ho záplava likvidity poskytované Fedem. Jeho politika ale přesto může vyvolat cyklické oživení. Šlo by o stejný postup, jaký byl v USA uplatňován i dříve – podpora bohatství domácností, které pak zvyšují svou spotřebu. Ukončení současné krize se z podobných důvodů dá čekat i v Evropě. Díky mixu restriktivnější fiskální politiky, podpory evropských fondů a MMF a velmi agresivního vytváření likvidity Evropskou centrální bankou pravděpodobně přijde stabilizace situace na dluhopisových trzích. Výjimkou může být jen nejvážnější případ, jakým je Řecko.

(Zdroj: Natixis)