Ukazuje se, že Velká Británie si nyní vede hůře, než tomu bylo během Velké deprese. Tehdy dosáhl britský HDP úrovně předchozího vrcholu za čtyři roky, nyní se mu ale ani po čtyřech letech od počátku velké recese zdaleka neblíží. A Británie nepředstavuje žádnou výjimku. Podobně špatně si ve srovnání s Velkou depresí vede Itálie, Španělsko s jistotou směřuje do další recese. Jde zejména o důsledky mylné doktríny fiskálních úspor, která dominuje diskusi o ekonomické politice v Evropě a do značné míry i v USA.

Porovnání s Velkou depresí má určitá úskalí. Nezaměstnanost v Británii byla ve 30. letech mnohem vyšší, protože ekonomika se nacházela v depresi vyvolané především chybným návratem ke zlatému standardu ještě předtím, než přišel propad. V porovnání s USA byla deprese v Británii ale mírnější. I přesto by dnes nemělo být problémem dosáhnout větších úspěchů. Copak jsme se za posledních 80 let nic nenaučili? Naučili, ale zároveň jsme se rozhodli vyhodit naše zkušenosti z okna a namísto toho se spoléháme na líbivou ideologii.

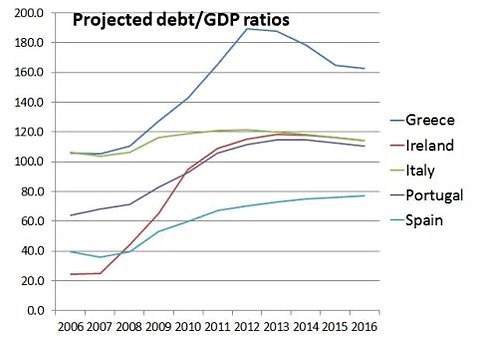

Právě Británie měla být příkladem toho, jak úspory podpoří oživení. David Cameron či Jean-Claude Trichet byli zastánci teorie, že úspory zvýší důvěru a následně posílí oživení. Tyto pohádky o důvěře nebyly nikdy důvěryhodné, údajné důkazy rychle vyvrátil MMF a další. Varování se ukázala jako pravdivá a Spojené státy mají štěstí, že nenásledovaly příklad Británie. Hrozné na celé věci je to, že k ní vůbec nemuselo dojít. Před padesáti lety by vám každý ekonom řekl, že utahování v depresi je špatný nápad. Nakonec by vám to řekl i každý, kdo si přečetl učebnici ekonomie od Paula Samuelsona. To, že žádné úsporné programy pravděpodobně nepřinesou obrat k přijatelné fiskální situaci, ukazuje také odhad dluhu k HDP vypracovaný Mezinárodním měnovým fondem:

Za pozornost stojí i fakt, že zhruba v polovině 80. let se změnil celkový charakter recesí. Do té doby byly recese vyvolány v principu tím, že Fed v rámci boje s inflací zvýšil sazby, což se projevilo v poklesu trhu s nemovitostmi. Když se pak Fed rozhodl, že utrpení již bylo dost, nechal sazby opět klesnout a poptávka po bydlení zase vzrostla. Pak ale přišlo období s inflací bezpečně pod kontrolou a boomy skončily, protože domů bylo příliš mnoho, stejně jako dluhu. Fed se ocitl v situaci, kdy se pokoušel podpořit trh s bydlením (což je hlavní přenosový kanál jeho monetární politiky) i přesto, že nabídka domů byla už tak vysoká. Již před mnoha lety jsem tvrdil, že Fed musí vytvářet bublinu na trhu s nemovitostmi a že roste pravděpodobnost dosažení nulové hranice sazeb.

Propad ekonomiky na počátku 80. let tedy způsobilo prudké zvýšení sazeb. Fed měl pak velký prostor pro snižování a v ekonomice vládla velká neuspokojená poptávka po bydlení, kterou bylo později možné stimulovat sazbami. Recesi roku 2007 ale spustilo prasknutí bubliny na trhu s nemovitostmi. A Fed nemá velký prostor pro podporu oživení.

(Zdroj: NYTimes, blog Paula Krugmana)