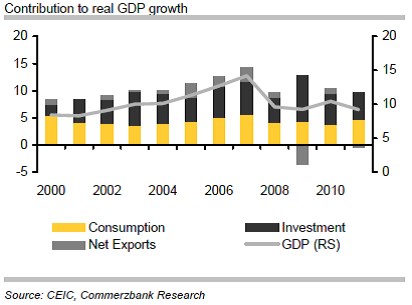

Podívejme se po delší době na to, jak vypadá situace na východním vrcholu globálního ekotrojúhelníku USA – Evropa – Čína. Čínský příběh hezky vypráví první graf, který ukazuje celkovou výši růstu ekonomiky a růstový příspěvek jednotlivých segmentů poptávky. Do roku 2007 růst akceleroval, tažen jak spotřebitelskou poptávkou, tak investicemi a čistými exporty. V roce 2008 nastalo kvůli americké krizi a celosvětovému ochlazení ve všech třech segmentech zpomalení růstu. Z části byl tento vývoj vítaný, protože ekonomika Číny se začínala přehřívat. V roce 2009 se stala zajímavá věc – spotřeba zůstala zhruba stejná, čisté exporty ale táhly ekonomiku dolů a jen vyšší investice jejich negativní vliv vyvážily. Jde o odraz stimulace, která se fungovala zejména přes investice. Další dva roky se exporty vzpamatovaly na cca nulový příspěvek, změny růstu jsou taženy zejména pohybem investic.

Poslední data ukazují, že růst investic rychle zpomaluje. Z dlouhodobého pohledu to není nic negativního, protože čínská ekonomika musí přejít z investičně-exportního na spotřebitelský model. Jinak řečeno, investic už bylo až dost, nyní se musí spotřebovávat. Výše uvedený graf ale ukazuje, že zatímco investice se mohou měnit poměrně rychle (zejména směrem dolů), jejich nahrazení spotřebou je výzvou. Snížit míru úspor a zvýšit míru spotřeby je totiž dlouhodobým procesem. Z jedné strany tak tlačí potřeba snížit investice (již nyní se debatuje o vysokém objemu špatných úvěrů), z druhé neschopnost je rychle nahradit spotřebou, či exporty (mzdové tlaky, klesající nákladové výhody, relativně slabá globální ekonomika a problémy v eurozóně).

Dluh centrální vlády k HDP dosahuje asi 17 %, deficit asi 2 %, takže Čína by na rozdíl od mnoha západních ekonomik měla být schopna efektivně stimulovat ekonomiku fiskálně. Podobný prostor má i monetární politika, protože trh s nemovitostmi ochlazuje, polevuje i inflace. Nejsem si ale jist, zda je v tomto smyslu namístě přílišný optimismus, protože Čína má sice „čím“ stimulovat, problém může ale být s tím „co“ stimulovat. Mustr roku 2009 totiž již efektivně využívat zřejmě nejde.

Pokud jsem v minulém zamyšlení psal, že ECB tančí na ostří trojúhelníku „inflace – morální hazard – potenciální rozpad eurozóny“, proti tanci čínské vlády je to nudně utahaný ploužák. Ta totiž v rychlém kvapíku balancuje na hranách mnohoúhelníku „slábnoucí exporty – slábnoucí investice – pomalu rostoucí spotřeba – nulový prostor pro stimulaci přes trh nemovitostí – neustálá inflační hrozba – snaha o udržení se u moci“.

V rámci hovorů o Číně je zde třeba podívat se i na akciový trh. Červeně je Šanghaj, zeleně Hang Seng a oranžově pro porovnání americký SPX. Je jasné, že až do konce minulého roku se čínským akciím nahoru nechtělo, zatímco ty americké dosáhly lokálního dna na počátku října.

(Zdroj: Bloomberg)

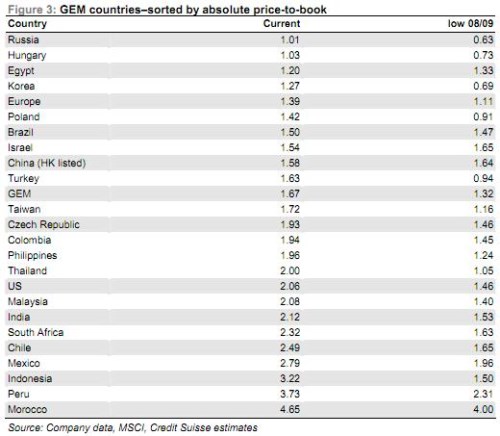

Minulý rok jsem se tu v zimě o čínském trhu vyjadřoval poměrně pozitivně, pak jsem ale v rámci „čekání na Volckeria“ odsunul čínské akcie stranou. Inflační problém je podle posledních dat vyřešen, či minimálně utlumen, řeší se výše nastíněná snaha o měkké přistání. Tj. snaha o zachování růstu generujícího hlavně dostatek pracovních míst, ale nezadělávajícího na budoucí krize. Zda bude úspěšná, zde nerozseknu, je ale dobré si být vědom toho, jakou povahu rizika mají. Co se týče potenciálních zisků, připomněl bych sice několik týdnů starou, ale po pohledu na vývoj daného trhu stále poměrně relevantní, tabulku valuací vybraných trhů (poměr tržní ceny a účetní hodnoty akcií).

Druhý sloupec ukazuje současnou, respektive nedávnou valuaci. Třetí ukazuje valuaci, od které se trh odrazil ze dna let 2008/2009. Pokud hledím dobře, Čína je jediným trhem, který se již dostal pod tuto hranici. Musíme si tedy odpovědět na následující: Jsou současná rizika skutečně vyšší, než tehdy? Navíc když se ostatní rozvíjející trhy obchodují s prémií k poslední valuaci na dně?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.