Aktualizováno Bankovní sektor v České republice zůstává podle zátěžových testů České národní banky odolný vůči výraznému tuzemskému i evropskému ekonomickému propadu a prohloubení dluhové krize v eurozóně. „Základem stability a odolnosti českých bank je silná kapitálová vybavenost, ziskovost a bilanční likvidita,“ uvedl člen bankovní rady ČNB dohlížející na oblast finanční stability Pavel Řežábek. Zátěžové testy byly uskutečněny na základě dat z konce roku 2011.

„Za účelem přesnějšího zachycení účinků šoků byl dosavadní dvouletý horizont zátěžových testů prodloužen a odolnost bank vůči silně nepříznivému vývoji je nyní nově testována pro období tří let. Kapitálová vybavenost bankovního sektoru se udržela nad 8% regulatorním minimem v celém sledovaném období,“ uvedl Řežábek. Podle údajů ze závěru roku 2011 kapitálová přiměřenost bankovního sektoru v ČR činila 15,2 %.

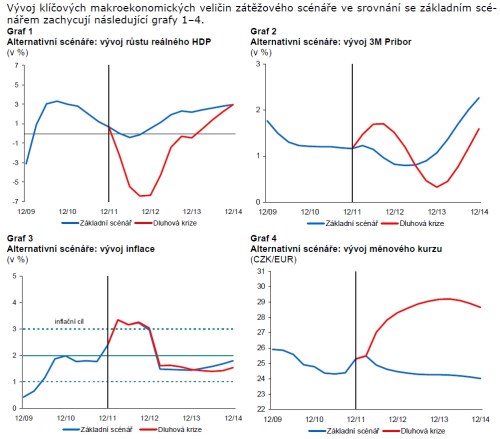

Základní scénář odpovídá v prvních dvou letech oficiální únorové makroekonomické prognóze ČNB zveřejněné ve Zprávě o inflaci I/2012. Scénář předpokládá pro rok 2012 stagnaci ekonomiky a její opětovný, avšak nevýrazný, růst od druhé poloviny roku 2013. Celková inflace se v průběhu roku 2012 dočasně pohybuje těsně nad 3 % z důvodu zvýšení DPH, od začátku roku 2013 se pak snižuje pod 2% cíl. Měnový kurz pozvolna posiluje z aktuálně oslabené úrovně a krátkodobé úrokové sazby jsou stabilní v nejbližším období a následně mírně klesají.

Zátěžový scénář Dluhová krize předpokládá extrémní propad ekonomické aktivity plynoucí z výrazného prohloubení dluhové krize v eurozóně. Negativní vývoj by se projevil významným poklesem ekonomické aktivity hlavních obchodních partnerů ČR a posléze i výrazným propa-dem aktivity domácí ekonomiky. Zároveň by se celková nejistota na finančních trzích odrazila ve ztrátě důvěry investorů, růstu rizikové averze a poklesu cen vládních dluhopisů ČR. Součástí zátěžového scénáře je předpoklad určitého znehodnocení expozic vůči všem vysoce zadluže-ným zemím EU. Rovněž v tomto bodě byla ve snaze o komplexnější zachycení rizik provedena metodická změna. Zatímco v minulém kole testů byly znehodnoceny veškeré expozice pouze vůči zemím PIIGS na nulovou hodnotu, současné kolo předpokládá částečné znehodnocení expozic vůči těm zemím EU, kde vládní dluh ke konci roku 2010 převyšoval 60 % HDP. Výše znehodnocení je odvozena od ratingu zemí ke konci ledna 2012.

Nad rámec zátěžového scénáře Dluhová krize bylo dodatečně simulováno znehodnocení třetiny všech expozic největších domácích bank vůči svým mateřským skupinám, což ČNB považuje za velice nepravděpodobnou a extrémně zátěžovou situaci. V případě tohoto mimořádně nepříznivého scénáře by kapitálová přiměřenost bankovního sektoru klesla k osmiprocentní hranici.

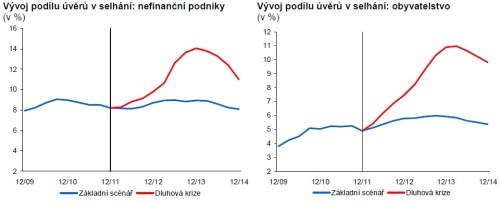

Nejvýznamnějším rizikem v českém bankovním sektoru je úvěrové riziko, které lze kvantifikovat vývojem podílu úvěrů v selhání (NPL, Non-Performing Loans) na úvěrech celkem. Podíl v sektoru nefinančních podniků v Základním scénáři zůstává pro následující čtvrtletí stabilní a od druhé poloviny roku 2012 opět nepatrně roste a dosahuje téměř 9 %. Obdobně pro sektor obyvatelstva dochází v dvouletém horizontu k dalšímu nárůstu podílu NPL k 6 %. V posledním roce tříletého horizontu však podíl NPL v obou sektorech již postupně klesá.

Úvěrové ztráty by se v zátěžovém scénáři ČNB v následujících třech letech pohybovaly v průměru kolem 60 mld. Kč za rok, byly by tak zhruba trojnásobné oproti průměrné roční hodnotě z let 2009–2011. Paralelně by byl v tomto scénáři bankovní sektor zasažen poměrně vysokými tržními ztrátami ve výši 15 mld. Kč v roce 2012, především z titulu předpokládaného poklesu cen držených vládních dluhopisů ČR. Ztráty související s přeceněním veškerých pohledávek za zadluženými zeměmi EU, které byly nastaveny odlišně pro jednotlivé země dle ratingu, by byly realizovány ve druhé polovině roku 2012 a činily by přibližně 20 mld. CZK, uvedla. Z tohoto pohledu se jedná o obdobnou zátěž, jako byl předpoklad o 100% znehodnocení expozic vůči zemím PIIGS z předchozího kola zátěžových testů z listopadu 2011 (24,4, mld. Kč).

Pokud jde o kapitálovou přiměřenost, nejtvrdší Dodatečný scénář, odpisu třetiny všech hrubých expozic sedmi největších bank vůči svým mateřským skupinám, by byl pro bankovní sektor silným šokem a způsobil by pokles agregované kapitálové přiměřenosti k 8% hranici. Výše potřebných kapitálových injekcí by pro tuto extrémní variantu zátěžového scénáře činila 33 mld. Kč (0,9 % HDP). Uvedené výsledky testů by se podstatně zhoršily v případě, že by banky daným šokům čelily se sníženou výchozí kapitálovou přiměřeností například z důvodu vyšších než plánovaných výplat dividend v průběhu roku 2012.

"Základem stability bankovního sektoru je i nadále jeho vysoká kapitálová přiměřenost, která ke konci roku 2011 činila 15,2 %. Přesto by se v zátěžovém scénáři dostalo několik bank do situace nedostatečné kapitálové přiměřenosti. Za účelem dorovnání do regulatorního minima 8 % by banky ke konci testovaného období musely banky navýšit regulatorní kapitál o přibližně 19 mld. Kč (0,5 % HDP). Z hlediska velikosti bankovního sektoru se nejedná o natolik významnou hodnotu, která by mohla ohrozit jeho stabilitu," dodala ČNB.

Zatímco Základní scénář předpokládá u bank mírný pokles tvorby provozního zisku meziročně vždy zhruba o šest procent, v zátěžovém scénáři počítají testy s razantním snížením provozních zisků, které by poklesly oproti hodnotám roku 2011 o 30 až 40 procent.

(Zdroj: ČNB)