Neustálý růst amerického zahraničního dluhu tažený nedostatečnými úsporami již dlouhou dobu ukazuje na možnost dolarové krize. Tedy na prudké oslabení kurzu této měny, rychlý růst výnosů amerických dluhopisů a následnou recesi. Této krizi je ale možné se vyhnout v případě, že Spojené státy odstraní svůj vnější deficit. Stalo by se tak díky jejich energetické politice a reindustrializaci, které by zafungovaly dříve, než by se našla náhrada za dolar jako mezinárodní rezervní měnu.

K popsanému vývoji může skutečně dojít, protože v eurozóně probíhá krize, která snižuje důvěryhodnost eura. A pozvednutí renminbi na globální úroveň bude trvat delší čas. Pokud mezitím skutečně dojde ke snížení externího deficitu USA, vyhneme se dolarové krizi, ale pravděpodobně přijde i dlouhodobé posilování dolaru. Došlo by tak k obratu v trendu, který byl patrný v minulosti.

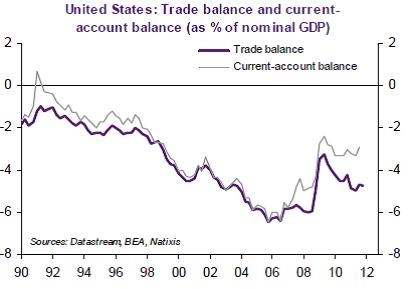

Dolarová krize by byla spuštěna poklesem zahraniční poptávky po dolarových aktivech - zmizela by tak poptávka po americkém dluhu. Nyní ho v obrovských objemech nakupuje Fed a poskytuje tak řešení problému amerického veřejného zadlužení. Neřeší však problém spojený s vnějším dluhem. Dá se ovšem čekat, že ten bude stabilizován díky nahrazování dovozů ropy domácím zemním plynem. Poklesne tak americká spotřeba ropy (již nyní je tento trend patrný) a deficity spojené s dovozem energií. K tomu bude pokračovat již nastartovaný proces reindustrializace podporovaný nižšími cenami energií (díky zemnímu plynu) a nízkými náklady práce v americkém průmyslu (35 dolarů na hodinu v USA, 44 dolarů na hodinu v Německu a 45 dolarů na hodinu ve Francii).

(Zdroj: Natixis)