Před finančními trhy stále leží klíčová otázka: Čelí Itálie a Španělsko pouze krizi likvidity, nebo je to krize solvence? Krizi likvidity řeší ECB, která poskytuje dlouhodobé financování bankám zmíněných dvou zemí, a ty pak kupují jejich vládní dluhopisy. Tento způsob bude efektivní, pokud se jasně ukáže, že Itálie a Španělsko jsou solventní jak na fiskální úrovni, tak na úrovni externí. Jestliže se ale ukáže, že jedna či více zemí eurozóny čelí insolvenci (zejména na fiskální úrovni), krize se opět rozhoří. Současný postup ECB (LTRO a nákup dluhopisů bankami) pak nebude fungovat.

Solvenci můžeme posuzovat na úrovni externí (schopnost splácet zahraniční dluh) a fiskální (schopnost splácet veřejný dluh). Tyto dvě úrovně musíme rozlišovat – například Irsko dnes dosahuje externího přebytku (země je z externího pohledu solventní), jeho fiskální deficity ale zůstávají velmi vysoko. Pokud bude u Itálie a Španělska obnovena solvence na obou úrovních, domácí i zahraniční investoři budou jejich dluhopisy znovu nakupovat.

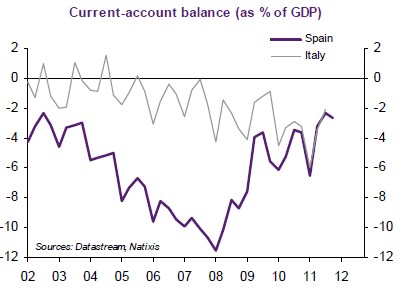

Externí solvence je dána porovnáním deficitu běžného účtu na straně jedné s velikostí zahraničního dluhu a růstu na straně druhé. Pohled na Španělsko a Itálii ukazuje, že první země by musela dosahovat maximálních deficitů běžného účtu ve výši 0,6 % HDP a druhá ve výši 0,2 % HDP. V současnosti tak u nich tato úroveň solvence zajištěna není – vývoj bilance běžného účtu ukazuje první graf:

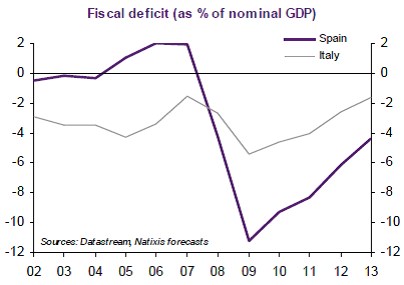

Fiskální solvenci posuzujeme na základě porovnání fiskálního deficitu (či strukturálního deficitu) na straně jedné a veřejného dluhu a růstu na straně druhé. U Španělska je solvence zajištěna při maximálním deficitu ve výši 0,8 % HDP, u Itálie ve výši 1,2 % HDP. Vývoj fiskálních deficitů obou zemí ukazuje druhý graf:

Ve Španělsku tedy není solvence zajištěna pro roky 2012 – 2013, v Itálii pro rok 2013 ano. Celkově vidíme, že externí solvence dnes není zajištěna ani u jedné země, stalo by se tak ale v případě, kdyby jejich vnější deficit klesl o 1,5 % HDP, což není příliš vysoký posun. K zajištění fiskální solvence by muselo Španělsko v roce 2013 snížit svůj fiskální deficit o 3 % HDP. U Itálie je tato solvence v roce 2013 pravděpodobně zajištěna. Problém v obou zemích představuje hlavně růst, v případě Španělska však zřejmě dochází k pozitivnímu zvýšení potenciálního růstu. Fiskální solvenci by mu zajistil růst ve výši 3 %.

Dnešní aukce

Španělská vláda dnes prodala státní pokladniční poukázky v celkovém objemu 2,58 miliardy eur proti maximálnímu stanovenému objemu emisí 3 mld. EUR. Vývoj výnosů byl smíšený, když u 3měsíčních poukázek klesl na 0,381 % proti 0,404 % v aukci z 21. února, ale u 6měsíčních naopak vzrostl na 0,836 procenta z 0,764 procenta v měsíc staré aukci. Slabší však byla v obou případech poptávka investorů. Poměr poptávky vůči prodaným dluhopisům klesl v případě 3měsíčních poukázek na 3,51 z únorových 4,04 a u 6měsíčních dokonce na skoro polovičních 5,56 proti 10,2 v únorové aukci. Výnos desetiletého dluhopis španělské vlády na aukci nereagoval a zůstává dnes zatím bez větších změn na 5,335 procenta.

Také Itálie dnes prodávala své dluhopisy. Tamní ministerstvo financí skrze dnešní aukci 2letých dluhopisů s nulovým kupónem získala 2,817 miliardy eur, ačkoliv poptávka dosahovala 5,234 mld. EUR a maximální objem pro aukci byl stanoven na 3 mld. EUR. Výnos této obligace klesl na 2,352 procenta z 3,013 procenta v aukci z 24. února. Výnos 2letého italského dluhopisu roste o 10 bps na 2,57 procenta po aukci, v níž vláda celkem prodala dluhopisy za 3,82 mld. EUR při cílené maximální úrovni 4 mld. EUR.

(Zdroj: Natixis, Bloomberg, Bank of Spain)