Nejde jen o to, že IPO Facebooku (FB) očekávané 18. května s tržní valuací až 96 mld. USD je tak vysoká hra v režii investičních bank, že šance, že zrovna Vy na tom vyděláte, je dost mizivá.

I předpokládaná valuace je s ohledem na současný business model FB nesmyslně vysoká.

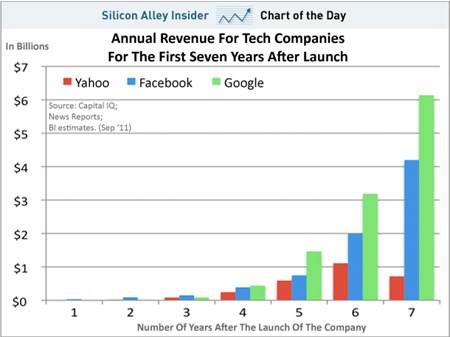

Samo o sobě očekávané historické P/E na úrovni 100, a P/Sales kolem 16 zní hodně, hodně exoticky. Je pravda, že například (612,79 USD, 0,86%) měl při IPO v roce 2004 ttm P/E 118, a přitom ve zpětném zrcátku by to byla dobrá investice i při P/E 200. K tomu je ovšem potřeba mít na paměti, že tržby i zisk Googlu v letech po IPO raketově rostly. A počítáno od založení firmy, rostly výrazně rychleji než u FB:

Zdroj: Business Insider

U internetových firem - jako příklad řekněme a (15,36 USD, 0,07%) - se po několika letech od vstupu na burzu a dosažení zralosti čili méně hezky řečeno, po zastavení rychlého růstu, a po vyvanutí valuační internetové bubliny (a když i Warren Buffet říká, že žádná není, tak to je nejspíš pravda…) pohybuje P/Sales kolem 3 - 4x a P/E mezi 15 a 20.

Pro FB to znamená, že pro ospravedlnění valuace na horní hraně očekávaného rozpětí by měly v několika příštích letech tržby a zisk vzrůst 4 až 5x.

FB ale vstupuje na burzu v o mnoho pozdějším a zralejším stádiu firmy než , do značné míry proto, že ho k IPO donutila až regulace, která je nyní po Sarbanes – Oxley daleko přísnější než v roce 2004, a kdyby se tak nestalo, zřejmě by neustál útoky ze strany SEC ohledně „shadow trading“ a nezveřejňování informací.

Nyní má FB ca. 900 milionů uživatelů (měsíčně), a z každého z nich tržby lehce přes 4 USD (roční ARPU, 2011). Je ale reálné, že by během příštích několika let počet uživatelů vzrostl na 5násobek, nebo že by firmy utrácely za reklamu (hlavní zdroj příjmů FB) pětkrát víc na uživatele, než dnes?

Na světě jsou stamiliony lidí, kteří chtějí mít iphone nebo ipad od (568,18 USD, -0,23%), a zatím ho nemají, a to stojí za jízdou akcií k nebetyčným výšinám (pořád ale „jen“ na úrovni 14x PE a 4x P/sales). V osmdesátých a devadesátých letech byly na světě stamiliony lidí, kteří chtěli mít PC, a nemohli si ho dovolit nebo, jako v ČR do roku 1989, neměli jak a kde ho koupit, a to stálo za růstem MSFT, Dellu a dalších technologických firem první vlny.

Nemyslím, že by na světě byly 4 miliardy lidí, kteří by toužili FB získat, a nemají ho. Nemyslím si ani, že by firmy byly ochotné na FB utrácet za reklamu výrazně víc než dnes. Kdo má zájem inzerovat na FB, už to dělá, a výrazně vyšší než dnešní míra inzerce by mohla jen ještě víc naštvat uživatele anebo, v případě přesně zacílených reklam, dále rozvířit otázky o ochraně soukromí.

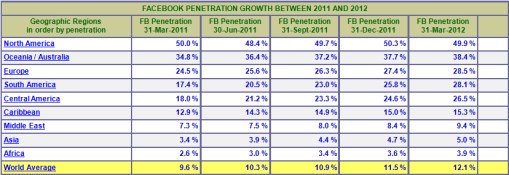

Tomu nasvědčuje i to, že v prvním kvartálu 2012 ARPU FB dokonce meziročně kleslo, i když FB říká, že kvůli sezónním vlivům, a meziročně vzrostlo „jen“ o jednociferných 6 %. Argument o tom, že už brzy dojde k masivní konverzi reklamy z ostatních médií do internetu a FB zvlášť, přitom na peněžní úrovni nefunguje. Navíc, ARPU FB v USA je 6x vyšší než ve „zbytku světa“. V Severní Americe za poslední rok (březen 2011 – březen 2012) počet uživatelů nevzrostl (!), a penetrace zůstává na 50 %:

Zdroj: Internetworldstats, FB

FB nemůžeme podezírat, že by zanedbával růst počtu uživatelů, ten byl podle zakladatele Marka Zuckerberga vždy prioritou. Vypadá to ale, že jak bude počet uživatelů FB růst, ARPU bude klesat kvůli klesajícímu podílu USA/Kanady na počtu uživatelů. Navíc růst teď před IPO finišoval i na úkor zisku, který meziročně v Q1 klesl o 12 %, a další akceleraci růstu uživatelů po IPO lze těžko čekat.

Druhým zdrojem budoucích vyšších tržeb FB má být část talíře, ze kterého dnes jí hlavně , tedy podíl na internetovém vyhledávání formou referencí od přátel („social search“). Ale jak přesně to má fungovat (a proč by sdílená záliba třeba v pistáciové zmrzlině měla někoho kvalifikovat jako experta v nějaké oblasti) o tom FB mlčí.

Současný business model tedy nedává moc důvodů k optimismu. S trochou fantazie se ale pro FB můžou otevírat velké možnosti. Možná tou nejzajímavější z nich je platforma pro virtuální privátní měny. Přestože technologické vize autorů kyberpunku z osmdesátých let o virtuální realitě z dnešního hlediska vyznívají až úsměvně, jedna z nich je naopak aktuálnější než dřív, a to vize soukromých virtuálních měn. Ty by nebyly vydávány státy, které jsou ve světě kyberpunku (skutečně jenom tam?) nefunkční a bez ekonomické moci, ale skupinami lidí, kteří těmto měnám dávají svoje virtuální „fiat“. Pokud na FB uvidím, že nějakou virtuální měnu podporuje a věří ji sto milionů lidí, je to možná vyšší záruka její platnosti než podpis guvernéra centrální banky. Budu ji pak akceptovat a jiní lidé ji budou přijímat ode mě. FB dnes obdobně funguje se Zyngou, od které získává nezanedbatelnou část svých tržeb (12 %). Zatím jde „jen“ o platbu za herní předměty, ale nic nebrání tomu, aby podobný model nefungoval i pro důležitější platební transakce. Přitom FB nemusí sám být měnou – stačí, když bude poskytovat platformu pro participaci na ní, a brát si z každé transakce podíl, podobně jako v případě Zyngy. (čtěte více v článku "Zynga - nejdražší pes na internetu")

Rozvinout se samozřejmě můžou i jiné kolaborativní modely na platformě FB – od aditivní výroby (tedy sdílení pro 3D tiskárny, místo nákupu v obchodě dostanete od někoho, komu věříte, přes FB za drobný poplatek výkres a vytisknete si to, co potřebujete, doma na stole) nebo financování projektů (crowdfunding - místo čekání na podporu ze strany vlády nebo banky, si projekt skupinou přátel zafinancujete sami, FB dostane své procento).

Samozřejmě nikde není řečeno, že něco z toho nastane v nejbližších letech, nebo vůbec. Je tu ale ne úplně malá šance, že by k tomu dojít mohlo, v ne příliš vzdálené budoucnosti, a v tom případě by i za ten stonásobek zisku ten Facebook tak drahý nebyl...