Komoditní analytici Nomury Matthew Cross a Ivan Lee, kteří se zaměřují na čínskou spotřebu průmyslových kovů, ve své poslední analýze uvádějí, že čínská poptávka se nyní nachází na velmi vysoké úrovni. Je tak realistické očekávat, že v následujících letech bude stagnovat, či jen velmi málo růst. Takový vývoj by vrátil spotřebu v Číně na trend, který byl nastaven předtím, než vláda ekonomiku v roce 2008 silně stimulovala.

Konsensus ale hovoří o tom, že by poptávka po průmyslových kovech měla v případě Číny růst do roku 2020 průměrně o 5 % ročně. Rozdíl je způsoben hlavně tím, že Cross a Lee pracují hlavně se spotřebou na jednotku HDP, ne s intenzitou spotřeby na hlavu. Tato intenzita podle nich vykresluje nerealisticky optimistický scénář, protože ignoruje to, jak významnou roli v případě Číny hrají investice. To, co táhne HDP, je podle nich důležitější, než jeho nízká úroveň či spotřeba průmyslových kovů na hlavu. Pokud nebereme v úvahu to, co táhne čínský růst, implicitně předpokládáme, že jednotka čínského HDP má stejné složení jako jednotka produktu USA, Japonska nebo Velké Británie. Tak tomu ale není a nelze proto pracovat se spotřebou na hlavu.

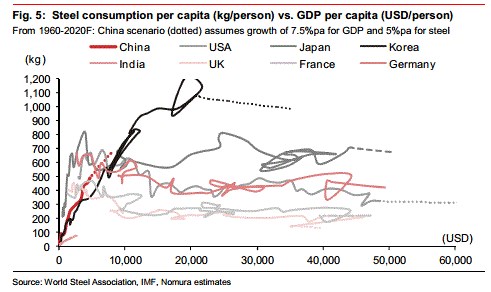

Popsaný problém demonstrují následující dva grafy. První z nich ukazuje čínskou spotřebu oceli na hlavu:

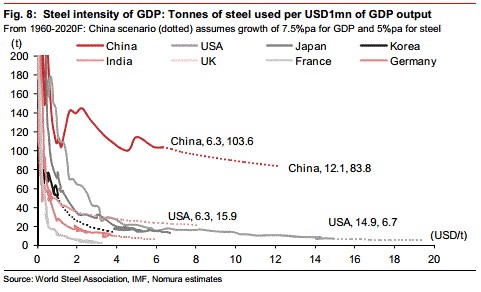

Druhý ukazuje intenzitu využívání oceli při tvorbě HDP:

Podle Nomury vypadají podobně grafy u hliníku a mědi. Konsenzuální odhady růstu jsou pak u těchto kovů ještě optimističtější než u oceli.

Nomura se také domnívá, že masivní stimulace zachránila Čínu v roce 2009 před pádem do recese. Její důsledek ale představuje i fakt, že zesílila potřeba nalezení nové rovnováhy. Rychlý rozvoj kapitálové báze Číny pak zvyšuje riziko, že v následujících letech bude spotřeba průmyslových kovů dokonce pod trendem a intenzita, s jakou se tyto kovy používají při tvorbě HDP, postupně klesne. Tato změna probíhá již nyní, když se obrací „umělá podpora poptávky stimulací“.

(Zdroj: FTAlphaville)