Možná vám neuniklo, že tento týden se v zahraničních médiích roztrhl pytel s komentáři o tom, že investování do akcií je „mrtvé“. Například CNBC (po vzoru FT) píše o tom, jak nyní drží v akciích jen 6 % portfolia, zatímco před deseti lety to bylo 20 % ... jak má i „mocný problémy se získáním akciového kapitálu“ ... jak bude kapitalismus bez akciového financování sledovat „mnohem konzervativnější model“ a jak jsou dokonce zpochybňovány samotné základy kapitalistické společnosti. Ač je uvedené jistě zajímavé (a také sporné), rád bych se zde věnoval asi hlavnímu argumentu, kterým se média ohání. Tím je (v mých sloupcích populární téma) valuace.

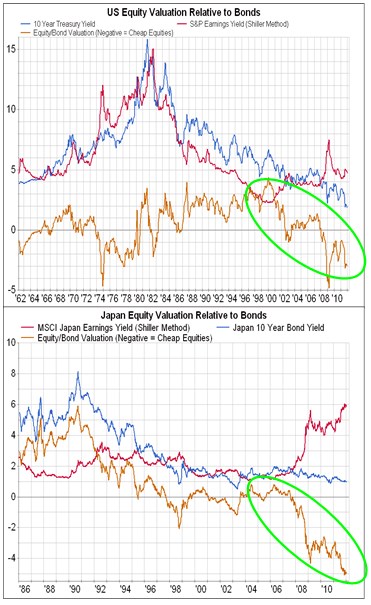

CNBC totiž také tvrdí, že v porovnání s dluhopisy jsou akcie levné tak, jak nebyly za posledních padesát let. Trochu si ušetřím práci a za základ dalších úvah použiji část materiálu prezentovaného na nedávném Investičním dnu. První dva grafy ukazují vývoj výnosu desetiletých vládních dluhopisů (VVD) (modře) a ziskový výnos akcií (tj. obrácené PE, tedy EP, v grafu modře). Rozdíl mezi nimi je vyznačen hnědě, první graf je z USA, druhý z Japonska. Vidíme následující: Od konce 70. let až do roku 2007 se v USA drželo EP pod VVD, na což jsme si zvykli a současný stav tak interpretujeme jako levné akcie. I v grafu prezentovaná minulost ale ukazuje, že současná situace EP > VVD není zase tak ojedinělá a nemusí po ní přijít dlouhodobě opačná situace. Japonsko pak ukazuje, že americký standard není rozhodně celosvětový.

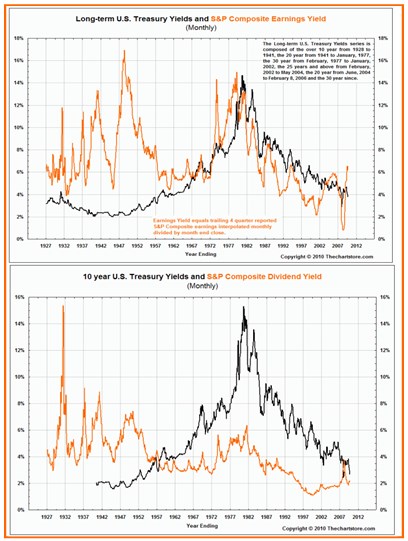

A další dva grafy pak tezi o tom, jak jsou nyní akcie ve srovnání s dluhopisy podhodnocené, nabourávají úplně. První ukazuje ještě dlouhodobější srovnání EP s VVD, druhý ukazuje dividendový výnos (DV) a VVD. EP v tomto grafu a v prvním výše uvedeném grafu se o něco liší, protože to první je tradiční dopředuhledící, to druhé je obrácené Shillerovo CAPE, což je ale nyní detail.

Vyloženě dlouhodobý pohled ukazuje, že EP (oranžově) bylo pod VVD celkově menší dobu a současný stav tak není žádnou anomálií. DV byl pod VVD sice již od konce 50. let, předtím jej ale vysoce převyšoval.

Výše uvedené můžeme dále komentovat s tím, jak se poměr EP/VVD (či DV/VVD) pohybuje v inflačnějším prostředí, v prostředí utažené, či uvolněné monetární, či fiskální politiky, pasti likvidity, apod. Uvedené by nám ale mělo stačit na posouzení relevance hovorů o konci akciového kultu, založených na relativní valuaci dluhopisů a akcií. Pokud bereme za klíčový vývoj posledních několika desetiletí a nazveme ho kultem akcií, pak asi můžeme hovořit o smrti tohoto kultu. Jde ale o dosti selektivní pohled.

Hlavně je ale dobré si všimnout, že za sebou máme několik desetiletí poklesu VVD. Celosvětově můžeme dokonce hovořit o desetiletích poklesu nákladu kapitálu (viz např. „Loučení s kapitálem se prodlužuje“). Jestli tedy něco končí, tak je to spíše kult klesajícího nákladu kapitálu, respektive kult dluhopisů. Akcie se na něm jen vezly a to zda při tom bylo EP nad, nebo pod VVD bylo relativním detailem. Patrné je to dobře z pohledu na grafy.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.