Rok se s rokem sešel a úvahy o tom, že se i ČNB zapojí do měnových válek, dostaly reálný rozměr. I když slovo „válka“ je pro dnešní globální situaci stále příliš expresivní, hodilo by se tak maximálně pro kurzový vztah mezi renminbi a dolarem. Pro většinu dalších kurzových frikcí bychom mohli používat spíše výraz „potyčky“. Jak se do nich ČNB zapojí? Tomáš Vlk v posledním týdenním přehledu shrnuje, že pro korunu je nyní negativní výhled dlouhodobějších nízkých sazeb, zhoršená růstová prognóza, přerušená konverze výnosů z devizových rezerv a problémy s další fiskální konsolidací (já bych to spíše nazval problémy s řešením polozástupných problémů). A hlavně: Je pravděpodobné, že ČNB bude na korunu tlačit slovními intervencemi.

Dešvýcarizující koruna?

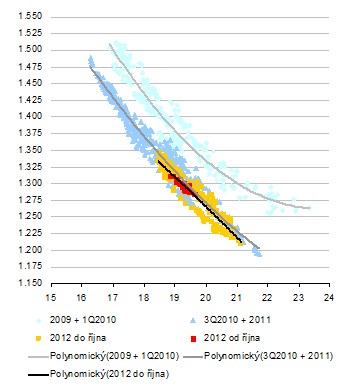

Následující graf zde průběžně aktualizuji, aby bylo vidět, jak se mění reakce koruny na změny eurodolaru. Tedy hlavně na posuny v averzi k riziku, výrazně do eurodolaru ale promlouvají i další faktory, jako například relativní síla monetárního uvolnění v USA a v eurozóně a vnímaná efektivita tohoto uvolnění, či vnímaná rizikovost německých vládních dluhopisů.

Posun od světle modré reakční křivky k tmavší nazývám švýcarizací, letošní rok do října můžeme vidět, že tento trend malinko pokročil dále (oranžová vs. tmavší modrá). Dejme tomu, že první spekulace o tom, že se i my zúčastníme měnových potyček, se začaly více objevovat v říjnu. Dalo by se tedy čekat, že koruna bude dešvýcarizovat – při dané úrovni eurodolaru bude její kurz k dolaru slabší (reakční křivka se bude posouvat zpět doprava). Jak ale ukazují červené body, nic takového patrné není a koruna se drží svého mustru nasazeného z předchozích měsíců tohoto roku. Trhy tedy buď nevěří, že ČNB půjde dál než za slovní intervence (tudíž tyto intervence k sebenaplňujícím se proroctvím nestačí), nebo že by její silnější pokusy byly úspěšné. Nebo je prostě setrvačnost uvažování o koruně tak velká, že se nová situace na kurzu zatím výrazně neprojevila. Obrázek ale můžeme vnímat i tak, že minimálně je zastavena další švýcarizace – posun křivky doleva. V kontextu měnových potyček něco jako „do nás tlouct nebudete“.

K čemu?

Stejně jako se u nás ozývají hlasy volající po podpoře ekonomiky slabším kurzem, ozývají se tyto hlasy v eurozóně směrem ke slabšímu euru. Logika je v obou případech stejná – slabší měna zvyšuje cenovou konkurenceschopnost a/nebo korunové zisky exportérů. To je ale jen polovina příběhu. Na příkladu eurozóny to před časem demonstrovali ekonomové z Natixis. Poukazovali na to, že oslabení kurzu má pozitivní vliv na objem exportů, zvyšuje ale také ceny dovozů a tím snižuje domácí poptávku. Z hlediska růstu je pak na tom domácí ekonomika v případě devalvace nejlépe v případě, kdy ceny dovozů na devalvaci reagují, ale importy jsou z hlediska domácí poptávky nevýznamné, nebo jsou významné, ale jejich ceny na devalvaci reagují jen omezeně.

Podle odhadů Natixis 1 % oslabení eura zlepší objem zahraničního obchodu o 0,06 % HDP eurozóny. Jde o nízké číslo, které odráží nízkou cenovou elasticitu exportů. Negativní efekt oslabení kurzu eura na domácí poptávku se projeví tak, že 1 % depreciace kurzu omezí poptávku o 0,16 % HDP. Zde jde naopak o poměrně vysoké číslo, které odráží vysokou senzitivitu dovozních cen na změnu kurzu. Celkově tak tyto odhady ukazují, že 1 % oslabení eura sníží HDP eurozóny o 0,1 %. Vedle tohoto krátkodobého efektu musíme zvážit i to, jaký vliv bude mít zlepšení zahraničního obchodu na produktivitu a dlouhodobý růst. Každopádně je ale z uvedených odhadů jasné, že v případě eurozóny jako celku není oslabení eura žádným zázračným lékem.

Podobnou studii nebo model popisující vliv oslabování koruny na českou ekonomiku neznám. Předpokládám, že ČNB ho má, bylo by vhodné, aby se s jeho výsledky podělila nějakou uživatelsky přátelskou verzí se širokou veřejností (včetně nastínění redistribučního efektu, který posilování/oslabování koruny má). Pokud se mám vrátit k výše uvedenému příkladu, evidentní námitkou proti implikovanému porovnávání eurozóny a ČR je to, že česká ekonomika je relativně mnohem otevřenější, respektive závislejší na exportech. I zde ale narážíme na určitý (polo)mýtus, který pramení asi většinou z toho, že podíl exportů na HDP u nás dosahuje výjimečných cca 80 %.

Podíl vývozu na HDP sice slouží ke srovnávání otevřenosti jednotlivých ekonomik, může být ale zavádějící. Demonstrujme si to zjednodušeně na příkladu z nějaké firmy: Mohu u ní říci, že poměr tržeb generovaný exporty tvoří 80 % její přidané hodnoty, ale to v podstatě míchám hrušky a jablka. Relevantní srovnání je mezi tržbami z exportů a celkovými tržbami. A relevantní srovnání exportů ekonomiky je s celkovou produkcí (abychom získali ukazatel HDP, musíme od ní odečíst hodnotu mezispotřeby a ještě upravit o hodnotu daní a dotací na produkty). Pokud chci naopak pracovat s HDP (na úrovni firmy s přidanou hodnotou), měl bych použít jen přidanou hodnotu exportů.

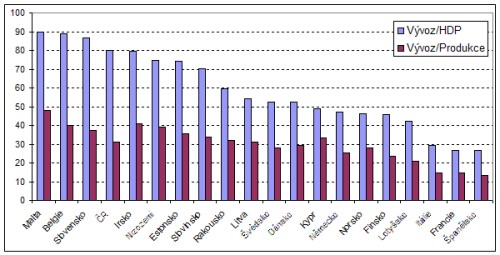

Konkrétní data (i když trochu staršího data) podle ČSÚ: Skutečný podíl vývozu na produkci ekonomiky byl podle údajů národních účtů za rok 2007 v ČR 31 %, pokud bychom porovnávali pouze podíl na tržní produkci (netržní nemůže být exportována), pak tento podíl činil 35 %. A srovnání s jinými zeměmi ukazuje následující graf:

Zdroj: EUROSTAT, ČSÚ

Z grafu je jasně vidět, jak se 80 % „závislost“ ČR na exportech, smrskává na cca průměrnou 31 %, která je porovnatelná s Rakouskem, Švédskem, Dánskem, zhruba i s Německem. ČR totiž z části trpí tím, že realizuje relativně vysoké obraty zahraničního obchodu, ale přidaná hodnota vytvořená v domácí ekonomice je relativně nízká (tj. efekt zvýšení dovozních cen depreciací kurzu bude asi silnější). Poměr HDP k produkci byl u nás ve zmíněném roce 39 %, podobně na tom bylo Slovensko (43 %), ale například ve Francii to bylo 55 %.

Jak jsem uvedl, čistý efekt oslabení koruny (či bránění jejímu posílení) neznám. Uvedeným jen demonstruji, že věc není tak jasná, jak často slýcháme. A není důvod, proč by se eko-kurvítka měla vyhýbat měnovým potyčkám a to zejména v zemích, které už nyní trpí slabou domácí poptávkou. Takže exportérům přeji kurz tak akorát na zajímavé zisky a těm citlivým na dovozy tak akorát na to, aby jim zbylo dost na zbytek.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.