Při všech hovorech o volatilitě, riziku, špatné viditelnosti atd. nyní můžeme říci, že nedávný vývoj na akciovém trhu se držel předem pevně stanovaných pravidel. Přišlo zhoršení ekonomických podmínek, přišlo další QE a ani po něm se nepodařilo vytlačit valuace na americkém trhu nad nyní již magickou hodnotu 13. Je lehké zařadit se mezi pobitvové generály, zde ale před třináctkou křičící „No pasarán!“ varuji již od jara.

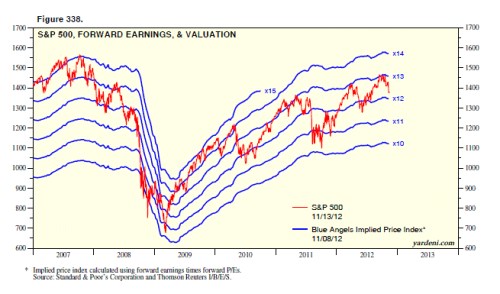

Osvěžme si nejdříve celou věc pohledem na následující graf ukazující hypotetický vývoj trhu při neměnných PE a skutečný vývoj PE. První útok na kótu 13 přišel na konci první pokrizové rally, dovolím si tvrdit, že tehdy ještě většina investorů snila o návraty na předkrizové 15tky. Léto 2011 vše hatí, další dva útoky na třináctku probíhají letos, ovšem se stejným výsledkem:

Pokud něco překvapilo, tak spíše to, že se PE opět vyšplhalo až na 13. PE je totiž v základu dáno bezrizikovými výnosy, rizikovými prémiemi a očekávaným růstem zisků. Bezrizikové výnosy se cca nemění, prémie možná trochu klesly (PE podpořily), větší prostor pro pokles (tedy útlum PE) ale mají růstová očekávání zisků. U nich totiž čelíme nyní již dosti známému faktu – jejich podíl na HDP je na historických maximech a to nejen v USA, ale i v mnoha dalších vyspělých ekonomikách. Je to zejména výsledkem cyklických i strukturálních tlaků na vyjednávací sílu práce, otázkou ale je, kam až tento trend může zajít (a jak moc zároveň škodí poptávce).

Na uvedené můžeme namítnout, že rizikové prémie a poptávka po bezpečí je stále vysoko a postupný pokles by mohl valuace zvedat. Nedovedu si ale moc představit, že by se podobný mechanismus rozjel v prostředí stagnující, či dokonce zhoršující se ziskovosti. Zároveň musím říci, že uvedený makropohled někdy koliduje s „bottom up“ pohledem na valuace jednotlivých firem. Nedávno jsem zde prezentoval určitou minisérii instantních valuací několika populárních společností. Jedním ze závěrů je to, že o nějaké plošné drahotě se hovořit nedá, spíše naopak. Tu z valuací dostaneme právě jen pokud přijmeme poměrně drakonické předpoklady ohledně růstu zisků a rizikových prémií. Ne náhodou je ale tento pohled již několik let outsiderem.

Současný vývoj nevyhnutelně vede k úvahám o dalším QE. Můj pohled je takový, že již QE3 přineslo určité prvky cílení (tj. uvolňujeme, protože chceme dosáhnout konkrétně X), efekt je ale stále mizivý. Pokud se tedy Fed drží teze, že monetárním uvolněním lze něčeho dosáhnout (tedy že nízké sazby nevyvolává, ale jsou jeho pochybením – neschopností oživit růst), bude se muset nějakým způsobem pohnout směrem k doposud exotickému cílení nominálního HDP. Ponoří se tak plně do světa sebenaplňujících se proroctví, což jsem nakousl například v „Budeme to dělat tak dlouho, dokud se neprojeví neexistující účinek“.

Zjednodušeně řečeno: Další QE ve starých kolejích maximálně spustí nějaké QErvítko a akcie na něj výrazně reagovat nebudou. Pokud nastane posun k cílení NHDP, začne se hrát úplně nová hra. Opět to ale nepříjemně zavání oním „čím hůře tím lépe“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.