Právo silnějšího není jen doménou džungle tropické, ale i té finanční. Korporátní tygři po krizi, při níž ve skrytu nabírali síly, nyní začínají útočit a zmocňují se šťavnaté kořisti. Projevuje se to již v téměř každodenních zprávách o dalších a dalších fúzích a akvizicích. Akcionářům „schramstnutých“ firem takovéto zprávy přinášejí nemalé zisky. Vlnu M&A je tak radno sledovat...

Za dosavadní průběh letošního roku již bylo do fúzí a akvizic investováno přes 190 miliard dolarů. Odhadují to alespoň analytici S&P Capital IQ a dodávají, že loni bylo za stejné období na tyto účely vynaloženo jen 58 miliard dolarů.

Jen za tento čtvrtek byly oznámeny tři velevýznamné transakce: Buffettova Berkshire Hathaway a 3G Capital koupily výrobce kečupů HJ (72,24 USD, -0,36%) za 23 mld. USD, a poslaly tak akcie společnosti o 20 procent výše. American Airlines a (14,1 USD, 0,79%) oznámily spojení, kterým vzniknou největší aerolinky světa. A do třetice, (41,08 USD, 1,83%) koupil za 16,7 miliardy dolarů minoritní podíl v NBC Universal od koncernu (23,24 USD, -0,73%).

Proč jsou nyní M&A v kurzu

To správné podhoubí pro uzavření významných transakcí má podle včerejší zprávy (43,95 USD, -0,83%) nazvané „Zvířecí instinkt na vzestupu = obchody“ dva důležité faktory, které se musejí potkat. Jsou to „finance“ a „emoce“.

Finanční logiku dávají transakce M&A již delší dobu. Důvodem jsou rekordně nízké náklady firem na financování na trhu. Lacinost hotovosti si firmy uvědomují a od částečného zamrznutí finančních trhů v krizovém roce 2008 a části roku 2009 využívají dluhové financování více a více.

Jestliže v roce 2010 celkový objem vydaných dluhopisů společností a firem dosahoval 3,23 bilionu dolarů a v roce 2011 to bylo 3,29 bilionu dolarů, loňským 18% meziročním růstem na 3,89 bilionu dolarů celosvětový objem emisí korporátních dluhopisů překonal tři roky starý rekord.

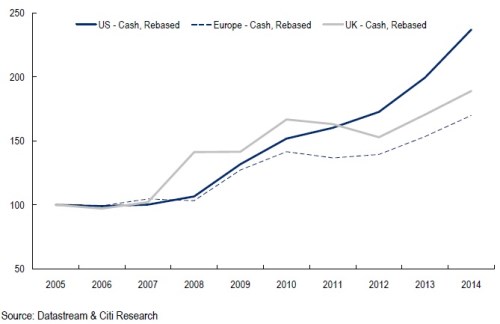

Většina získaných prostředků však v posledních letech putovala pouze do hotovostních rezerv. Firmy zbrojily na akviziční bitvu a rozhlížely se po možných budoucích cílech. Toto hromadění hotovosti je nejlépe vidět na následujícím grafu. zde ukazuje vývoj hotovosti a krátkodobých finančních instrumentů v držení evropských, britských a amerických firem od roku 2005:

Zatímco do roku 2008 společnosti tyto hotovostní rezervy nijak významně nezměnily, od vypuknutí finanční krize do letošního roku se situace dramaticky změnila. „Americké firmy volnou hotovost téměř zdvojnásobily. Náš odhad počítá, že ke konci letošního roku to bude přes 1,3 bilionu dolarů. Evropské a britské firmy následují stejný vzorec chování, i když ne tak extrémně, a jejich volnou hotovost odhadujeme na 750 miliard eur, respektive 150 miliard britských liber,“ odhadli analytici ve včerejší zprávě.

Proč tedy nezačaly firmy nakupovat již mnohem dříve? Podle jim dosud scházel zvířecí instinkt, tedy emocionální podpora pro rozhodnutí o významných akvizicích. Loňský rok byl zkrátka plný obav - byl zde strach z krachu Řecka a rozpadu eurozóny, krize (ekonomické, dluhové a bankovní), Roubiniho dokonalé bouře, nejistého Grossova Nového normálu,... atd. Všechny tyto obavy navíc podporovala data potvrzující zpomalování významných světových ekonomiky a prohlubování evropské recese.

Přelom roku jako by ale za těmito obavami udělal tlustou čáru. Z ekonomik přicházejí data naznačující pokračující zlepšování prostředí a ekonomové se shodují, že výraznější růstový obrat lze čekat (nejpozději) ve druhé polovině letošního roku. To se pozitivně projevuje i na odvaze generálních ředitelů firem rozhodujících o velkých korporátních akciích. „Firmy házejí za hlavu krizovou mentalitu a dva důvody, které je dosud nutily stát na brzdě – vzpomínky na nedávnou (ekonomickou) minulost, obavy z budoucnosti,“ říká Adrian Cattley, jeden z tvůrců zprávy pro klienty .

Katalyzátor pro trhy?

Začátek letošního roku i výhledy analytiků naznačují, že jestli rok 2012 byl rokem korporátních dluhopisů, rok v 2013 může mít ve znaku „M&A“. „Finanční opodstatnění se sešlo s rostoucí korporátní důvěrou,“ shrnují dříve řečné analytici a upozorňují investory: „Fúze a akvizice se podle nás v dalších 12 až 18 měsících stanou důležitější součástí výnosů z akciových trhů.“

totiž soudí, že megatransakce z posledních dní jako byly akvizice firem (13,78 USD, 0,51%) a totiž „nejsou koncem, ale spíš začátkem nového cyklu M&A a rostoucího zadlužení firem“. Zatímco v posledních letech firmy upřednostňovaly držení volné hotovosti a oddlužení, popřípadě návrat akcionářům skrze výplatu dividendy a zpětný odkup, nyní očekává vzedmutí korporátní aktivity a plné rozvinutí „zvířecího instinktu“. „Velikosti posledních transakcí naznačují, že teď to teprve může začít být zajímavé,“ uzavírá zpráva.

Analytici dávají ale i konkrétní tipy na evropské společnosti, které je kvůli silné bilanci, atraktivnímu cash flow a nízkému ratingu pro emise dluhu radno sledovat, neboť by se mohly stát atraktivními cíli. Patří sem například: (70,1 EUR, 1,11%), (20,39 GBP, 1,29%), (29,36 GBP, 0,29%), (22,3 GBP, 0,22%), (34,83 EUR, -0,21%), ENI, (3 EUR, 2,39%), (37,34 GBP, -0,32%), (206 CHF, 0,34%), (78,03 EUR, -0,83%) nebo (37,3 EUR, -1,15%). Z menších firem potom třeba (65,8 EUR, -0,05%), (87,82 EUR, 0,68%), (13,54 GBP, -0,44%), Colruyt, Easyjet, , (41,75 GBP, -0,17%), OMV, (69 EUR, 1,10%), (5,55 EUR, 1,59%) nebo Wolseley.

Aktivitu v korporátním sektoru bude však radno sledovat i ze sektorového pohledu. „Pokud uvidíme i významné vzedmutí M&A také ve finančním sektoru, mohly by to být opravdový spouštěč pro býky na trzích,“ doporučuje pozornosti Gina Martin Adams zodpovědná za akciovou strategii pro institucionální investory u investiční banky (35,07 USD, -0,40%). Tento sektor je podle ní totiž stále po nedávných ztrátách stále pod významným tlakem a reaguje velmi citlivě na vývoj ekonomiky a regulace.

(Zdroj: , CNBC, S&P Capital IQ, Securities)