Pokud bych měl určit největší „nedorozumění“ v ekonomii a financích, jedním z vážných kandidátů by byl proces, jakým banky tvoří širší peníze. Následující řádky a schéma jsou určeny těm, kteří by rádi porozuměli podstatě věci a tomu, co z ní plyne (a rozhodně neplyne):

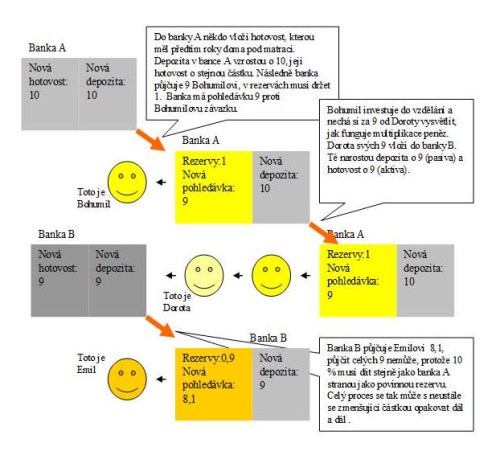

1--Dejme tomu, že doma najdu v šuplíku ukrytých 10 peněz (vynásobte jakýmkoliv násobkem). Dám je do banky A, které v pasivech vzrostou depozita o 10 a v aktivech hotovost o 10. Banka si může dovolit část těchto peněz půjčit, protože takových depozit má obrovské množství a ve správně fungujícím systému nedochází k „runům“ na banky, tedy masovému vybírání vkladů z bank.

Banka tedy půjčí Bohumilovi 9, 1 peníz si nechá v hotovosti, protože to vyžaduje regulace i zdravý úsudek. Banka A tak má nyní vůči mě závazek ve výši 10, proti němu pohledávku ve výši 9 a korunu hotovosti. Úročení pohledávky je vyšší než úročení závazku, což bance generuje zisk. Můžeme se bavit o správné výši tohoto spreadu a všech místných a nemístných poplatcích, ale na principu není nic banksterského.

2—V druhém kroku začne bájná a pověstmi opředená multiplikace peněz. Bohumil použije peníze získané úvěrem na vzdělání. Trápí ho totiž, že nechápe multiplikaci peněz a učitelka ekonomie Dorota mu za 9 peněz její princip vysvětlí. Sama se pak stane součástí vysvětlovaného procesu. Vydělané peníze vezme a dá je do banky B. Banky B má nyní zvýšená depozita o 9 a zvýšenou hotovost o 9. je tedy ve stejné pozici, jako banka A na počátku, jen s nižší částkou. S oněmi 9 pak podniká to samé, co banka A s desíti. Půjčuje je, jen část si nechává jako rezervu. Celý proces pak může jet dál až do marginálních přírůstků*.

Základní princip je tedy následující: V bankovním systému se z počáteční nová částky (bazických peněz) vytvoří nová depozita a pohledávky ve výši někdy vysoce převyšující tuto počáteční částku. Nejde ale o peníze, které by si banky vytvořily z ničeho a ty pak půjčovaly nám, obyčejným smrtelníkům. Peníze, které banky půjčí, samy dluží. Pohyb bazických peněz bankovním systémem za sebou vytváří stopu ve formě pohledávek a závazků. Tyto závazky bank pak také považujeme za peníze – širší peníze, či peněžní zásobu.

Podobně si mohu s bazickou desetikorunou vytvořit peníze i v ekonomice dvou lidí. Bohumil půjčí na dlužní úpis 10 Kč Emilovi, ten je obratem na dlužní úpis půjčí zpět Bohoušovi a celý proces otočí třeba desetkrát (bez rezerv). Pak se mohou domluvit, že vzniklé dlužní úpisy budou také používat jako peníze. Ne proto, aby předstírali, že vytvořili novou hodnotu. Ale proto, že jejich ekonomika pro hladké fungování transakcí a neinflační růst potřebuje peněžní zásobu ve výši 110 Kč a tyto dlužní úpisy jsou na to dost dobré (mají důvěru lidí v systému).

Namísto toho, abychom v uvedeném procesu viděli něco nekalého, bychom měli vnímat, že každá ekonomika potřebuje peníze a potřebuje je v určitém objemu. Pokud tento objem klesne (či se zvýší neuspokojená poptávka po penězích), dochází k významným problémům. Výše popsaná multiplikace je napůl kontrolovaný proces tvorby potřebného množství peněz:

--Kontrolovaný v tom smyslu, že banky nemohou vytvořit neomezené množství peněz. Kontrolním nástrojem je ona požadovaná míra rezerv. Dejme tomu, že daný ekonomický systém pro hladké fungování potřebuje množství peněz 100. Zjednodušeně řečeno může tyto peníze vytvořit přímo centrální banka, nebo může vytvořit jen část, nechat jí s odpovídající požadovanou výší rezerv proplout bankovním systémem, nechat každou banku zvýšit své pohledávky a i závazky a dotvořit zbylé peníze ve formě popsaných pohledávkozávazků (tedy žádný oběd zadarmo).

--Napůl kontrolovaný, protože banky takové peníze dotvořit mohou, ale nemusí. Hovoří se proto někdy o tom, že centrální banka může tahat za provaz (brzdit banky v tvorbě peněz), nemůže na něj ale tlačit (donutit banky k tvorbě peněz).

Kritizujme tedy domácí banky za někdy nesmyslné a vysoké poplatky, či globální dinosaury za to, že parazitují na systému socializací ztrát a privatizací zisků. Rozdělme investiční a komerční bankovnictví, donuťme banky k navýšení kapitálu (menší páce), vyšším rezervám, lepšímu managementu rizika ... Nenechme se ale vtáhnout do spikleneckých pseudoteorií a nedělejme z bank bankstery kvůli tomu, že v řádně fungujícím systému tvoří bez obědu zadarmo to, co ekonomika potřebuje. Dobře fungující banka není banksterem (člověkem, či celou institucí), který si peníze loupeživě přivlastňuje.

* Z uvedeného by mělo být jasné i to, že tato multiplikace nezpochybňuje princip, který jsem rozváděl v „Banány a HDP bez dluhování“. Během popsaného rozšiřování zásoby peněz dochází k navýšení objemu pohledávek a závazků v ekonomice s tím, že závazky bank (depozita) jsou považovány za peníze. Jinými slovy, stále platí, že proti úsporám (depozitům v bankách) musí vždy stát spotřeba (nebo investice) – úvěr/pohledávka banky. Tvorba peněz tak nijak neruší zrcadlový vztah „úspory jednoho – spotřeba (investice) druhého. Ona ho řízeně doprovází.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.