Podle posledních projekcí Evropské komise bude růst ekonomiky eurozóny v letošním roce opět negativní a v příštím roce by měl dosáhnout jenom 1,4 procenta. To znamená, že v období 2012 – 2014 by měl průměrný růst dosáhnout pouhých 0,16 procenta, a to za předpokladu, že nedojde k opětovnému snížení výhledu. Pravděpodobný je ale spíše opak. A tento celkový obrázek vidíme poté, co si Evropa prošla v letech 2008 – 2010 nejhorší recesí v historii.

Skutečnou depresi ale vyvolává přezíravost, s jakou na popsaný vývoj hledí evropští politici. Když zmíněný výhled komentoval Olli Rehn, který je zodpovědný za oblast hospodářské a měnové politiky EU, mluvil o zklamání, ale hned dodal, že současná politika již přináší své ovoce. Marco Buti, který je za projekce zodpovědný, jmenoval několik faktorů, které za pomalým růstem stojí: Negativní vývoj veřejných financí, banky a slabá makroekonomická situace, nedostatečný růst úvěrů, nejistota týkající se vývoje ekonomické politiky ... To vše jsou ale faktory externí (utahování zmíněno vůbec nebylo) a podle politiků je tak nejlepší pokračovat v současném směru. Ten by se dal nazvat jako „snaha o dosažení udržitelnosti veřejných financí“. Poučení tedy veškeré žádné a nezáleží na tom, jakou řečí hovoří fakta.

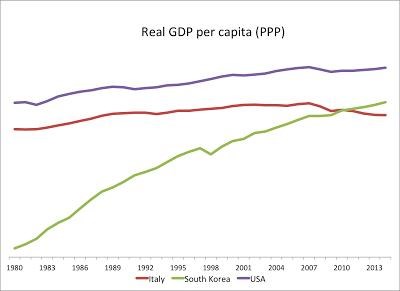

Podívejme se například na Itálii. Následující graf porovnává vývoj jejího reálného produktu na hlavu se stejnou veličinou v USA a v Jižní Koreji:

Během „italského zázraku“ v 60. a 70. letech byl růst italské ekonomiky rychlý a ta se tak přibližovala dalším bohatým zemím. V 80. letech přišla ovšem stagnace a poté dokonce pokles. Od roku 1990 se konvergence k americkému HDP na hlavu zastavila a nyní se od něho dokonce vzdaluje. Bude-li tento trend pokračovat, Itálie půjde cestou Argentiny 20. století, kdy se tato země propadla z pozice jedné z nejbohatších zemí světa na pozici země se středními příjmy. Jižní Korea naopak v konvergenci směrem k USA úspěšně pokračuje a Itálii již předehnala.

Hodně se mluví o japonské ztracené dekádě. Jestliže si ale nějaká země zaslouží nálepku ztracené dekády, je to Itálie během posledních 10 – 15 let. Samozřejmě můžeme být optimisty jako Olli Rehn. Nakonec Itálie stále drží pohromadě, je členskou zemí eurozóny a výhody jejích vládních dluhopisů nejsou tak vysoko jako v případě Řecka. Evropské země by ale měly během deseti let dosahovat mnohem lepšího výsledku, než je nulový růst. Pokud tomu jejich vedení neporozumí, bude stagnace, která začala před 15 lety, pokračovat, nebo se změní v pád, varuje na svém blogu ekonom Antonio Fatás z INSEAD.

Ekonom Tim Duy se na svém blogu zase zamýšlí nad tím, čím výsledky italských voleb skutečně vystrašily trhy: Proč bychom se měli obávat toho, že Itálie couvne od svých závazků týkajících se fiskálního utahování? Vždyť se vrší důkazy, že tato politika jen páchá škody. Reakce na výsledek italských voleb by tak měla být spíše pozitivní. Domnívám se však, že trhy vystrašilo něco jiného. Bojí se totiž toho, že Mario Draghi v důsledku vývoje v Itálii pohrozí, že již nemusí dělat vše potřebné pro záchranu eura. Vedení eurozóny by pak rozehrálo další velkou hru, která by opět podkopala důvěru v přežití eura. Jinak řečeno, investoři se mnohem více než utažené fiskální politiky bojí utažené politiky monetární. Doufám, že ECB zachová klid a neudělá nic, co by živilo pochybnosti ohledně její snahy o záchranu eura. Pokud se tak nestane, bude letošní jaro a léto vypadat jako to loňské. A předloňské. A i to předtím.

(Zdroj: Fed Watch, blog Antonia Fatáse)

Více k třaskavému tématu italských voleb ve zvláštní sekci