Neustávající řada potenciálních rozbušek dalších minikrizí táhne naši pozornost poměrně úspěšně od toho, co je často jejich prvotním základem, či alespoň spolupříčinou. Na mysli mám hlavní globální nerovnováhy a na jejich aktuální stav se tedy nyní podíváme.

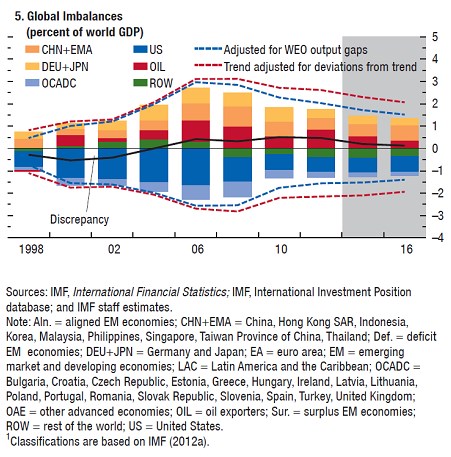

První graf ukazuje vývoj exportů a importů hlavních regionů světové ekonomiky od roku 1998. Země přebytkové, tedy země, které více vyváží, jsou v kladných číslech, země deficitní v záporných. Tou hlavní z nich jsou Spojené státy a po nich sdružení OCADC, které čítá země od Bulharska, přes ČR až po Velkou Británii (viz vysvětlivky). Přebytkovými zeměmi jsou naopak soustavně země vyvážející ropu, Německu a Japonsko (DEU + JPN), Čína a další rozvíjející se ekonomiky Asie (CHN + EMA).

Zdroj: MMF

Základní rámec je následující: Pokud chce někdo spotřebovat více, než vyrobí, musí mu na to ten, jehož výrobu spotřebuje, půjčit. Nebo mu svou produkci musí přímo darovat (transfery), nebo mu půjčit s tím, že se později ukáže, že šlo o dar. Uvedený graf tedy ukazuje, kdo ve světové ekonomice vyrábí více, než spotřebovává (regiony přebytkové) a zbytku světa půjčuje na to, aby si mohl koupit jeho produkci (regiony deficitní). Nesmíme se ale nechat zlákat k povrchním interpretacím typu země v plusu jsou ukázkou ekonomické dokonalosti a ty v záporu propadly hříchu života na dluh. Žijeme totiž ve světě, kde je v ekonomické oblasti nejvzácnější komoditou poptávka. Graf tak můžeme interpretovat také tak, že země v přebytku nejsou svou poptávkou schopny zajistit si dost práce a tu jim dávají země v deficitu. Dnes ale už ne tak ochotně jako dříve, protože celý model narazil na své limity.

Graf bychom nakonec mohli tedy nejpřesněji charakterizovat tak, že ukazuje globální poptávkově – výrobní (zaměstnanostní) vypomáhání si. V principu pak není v souvislosti s grafem proč hovořit o nerovnováze – jednou jeden více vyváží a půjčuje druhému, pak se situace obrátí a dluhy začnou být spláceny tím, že druhý zase začne vyvážet k prvnímu. Nerovnovážným se stav stane ve chvíli, kdy k prohození obou rolí nedojde. Respektive když neexistují známky toho, že by k tomu mělo dojít.

Je tedy důležité pozorovat, jak se v čase vyvíjí vlny deficitů a přebytků popsané v prvním grafu. Největší byla globální světová nerovnováha v roce 2006. V tom roce dosahoval světový dolarově recyklační mechanismus největší intenzity. S krizí a útlumem globální ekonomiky přišel i pokles nerovnováh. My bychom ale měli rozlišovat mezi tím, zda je tento pokles cyklický, či strukturální. Cyklický útlum a rovnání nerovnováh totiž znamená, že by v podstatě všichni chtěli pokračovat v dřívějším směru, ale zrovna nemůžou. Což těžko interpretovat jako vítězství. Strukturální posun znamená, že dochází ke skutečnému prohození rolí.

Je jasné, že cyklický vývoj se na v grafu znatelném poklesu nerovnováh podepisuje rozhodujícím způsobem. Na povrchu se tedy situace zdá být lepší. Největším aspirantem na strukturální posun jsou pak asi Spojené státy. Jejich energeticko – technologická minirevoluce by jim mohla zajistit menší podíl na deficitních polích, optimisté dokonce uvažují o tom, že se přesunou do kladného regionu grafu (s příslušným vlivem na jinak tolik zatracovaný dolar). Protipólem je samozřejmě Čína se svým bojem za nový ekonomický model, který se ale zřejmě vylučuje se samotnou podstatou jejího modelu společenského.

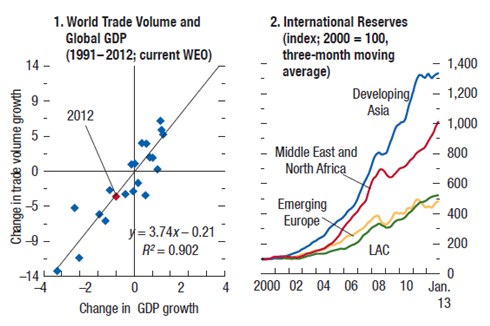

Pro čtenáře, kterému zbývá ještě trochu sil, nabízím rozpracování prvního grafu ve dvou následujících. První z nich poukazuje na onu cyklickou složku „odbourávání“ nerovnováh. Je v něm vztah mezi růstem globálního produktu a objemem světového obchodu. Vztah je úzký - globální nerovnováhy tedy umíme zmírnit hibernací světové ekonomiky, což ale nikdo za velký úspěch nepovažuje. V menším (ale bolestivějším) měřítku tento efekt vidíme na periferii eurozóny. Její deficity také klesají, ale opět většinou kvůli plošnému útlumu ekonomiky.

Zdroj: MMF

Druhý z těchto dvou grafů ukazuje růst měnových rezerv vybraných regionů. Vede rozvíjející se Asie, za ní je Blízký východ a severní Afrika. Jde tedy samozřejmě hlavně o země, které se v úplně prvním grafu usídlily pevně v přebytkovém teritoriu. Jejich přebytky se pak přímo promítají do výše jejich rezerv – tedy z velké většiny zahraničních aktiv držených jejich centrálními bankami či státními investičními fondy. Z modré křivky, která odráží zejména situaci v Číně, vidíme, že v roce 2011 došlo k určitému trendovému posunu. Minulý rok se jednu chvíli dokonce poměrně intenzivně diskutovalo o tom, zda nedochází k výraznému poklesu toku peněz do Číny, či dokonce odlivu z ní. Nyní je situace cca stabilizovaná a ostatní „rezervové“ regiony dál vesele rostou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.