Po zasedání FOMC, které proběhlo 18. a 19. června, Fed jasně naznačil, že brzy začne snižovat své nákupy vládních dluhopisů a úplně je zastaví v polovině roku 2014. V reakci na toto prohlášení došlo k prudkému růstu výnosů dluhopisů. Bude tento trend pokračovat? Pravděpodobně ne. Fed bude postupovat velmi opatrně, a to zejména proto, že inflace zřejmě zůstane ještě po nějakou dobu velmi nízko. V následujících měsících by mělo dokonce dojít k dalšímu uvolnění inflačních tlaků, tempo růstu produkčních cen v poslední době klesalo, což by se mělo asi s devítiměsíčním zpožděním projevit i ve vývoji spotřebitelských cen. Jejich růst přitom již nyní dosahuje pouze asi 1,3 %.

Nízkou inflaci by měly podporovat i mírné mzdové tlaky, které představují odraz pokračující vysoké nezaměstnanosti. I přesto, že v následujících měsících pravděpodobně nastane zlepšení situace na trhu práce, by nemělo dojít k větším mzdovým tlakům. Výrazné zlepšení vývoje na trhu práce by mělo být signalizováno zvýšením investiční aktivity. To je ale pravděpodobné jen v oblasti komerčních realit, která zaostává za celkovým oživením v ekonomice. Residenční reality již procházejí boomem a jeho další akcelerace zřejmě nenastane. Investice do strojů a zařízení by pak měly procházet jen mírným růstem, protože růst zisků je v poslední době utlumen.

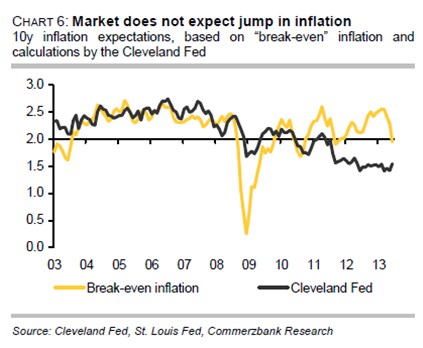

Oživení ekonomiky tak nebude výrazně připomínat silný růst v 70. a 80. letech, pravděpodobnější je naopak jen mírné oživení s utlumenou inflací. Tento vývoj by mohl změnit vývoj nájmů, které tvoří 40 % jádrového indexu spotřebitelských cen (CPI). I tak je ale pravděpodobné, že CPI inflace se bude ještě dlouho držet pod 2 %. Fed pro měření inflace rád používá PCE deflátor, který v dohledné budoucnosti pravděpodobně zůstane blízko jeho cíle, tedy pod 2 %. Graf ukazuje desetiletá inflační očekávání založená na tzv. break-even inflaci a odhadu Cleveland Fedu:

Na počátku 80. let panovala v USA velmi restriktivní monetární politika, od té doby inflace nepředstavovala výrazný problém. Mezi roky 1990 a 2007 se jádrová inflace pohybovala stabilně pod 2 %. Inflační očekávání jsou tak pevně ukotvena, po roce 2009 se jádrová inflace drží mírně pod 1,5 %. Jak ukazuje graf, trhy se domnívají, že inflace zůstane nadále nízko. Je dokonce možné, že bude příliš nízko. Fed by tak neměl při stahování své stimulace postupovat agresivně. Sice se domnívá, že nebude nutné pokračovat s nákupy dluhopisů současným tempem, nedojde ale k tomu, že by zvedl sazby ihned po ukončení QE3. Platí to i v případě, že nezaměstnanost klesne pod 6,5 %. Od května na dluhopisových trzích vidíme výrazný růst výnosů, my se ale domníváme, že tento vývoj je u konce. Výnosy desetiletých vládních dluhopisů by měly na konci tohoto roku dosáhnout asi 2,5 %. Stále se pohybujeme v prostředí strukturálně nízkých sazeb, ve kterém bude pokračovat honba za výnosy. Z té by měly již brzy opět těžit akcie.

(Zdroj: Commerzbank)