Na počátku krize v eurozóně jsem zde přemítal o tom, jaké jsou rysy (údajné) malé konkurenceschopnosti periferie. Tedy o tom, nakolik je její malá konkurenceschopnost nákladová a nakolik kvalitativní. Pokud totiž mám kvalitativně (v širokém slova smyslu) konkurenceschopný produkt, ale nejsem schopen ho vyrobit za dostatečně nízkou cenu, je to problém. Ale relativně malý problém ve srovnání se situací, kdy mám třeba i levnější práci, ale nemám konkurenceschopný produkt. Moje pracovní teze byla tehdy taková, že periferii se uleví tehdy „Až budou Němci snít o fiatech“. Tedy v době, kdy (zda-li) bude zejména její kvalitativní konkurenceschopnost na výši. Jinak řečeno, devalvace (ať už vnitřní, či měnová) může být nutným, ale nikoliv postačujícím krokem.

Pochyby ve mně po čase vyvolal pan Roubini, který podporujíc měnovou devalvaci jako menší zlo, poukazoval i na to, jak tato devalvace pomohla Argentině. I ta prý byla v pozici, kdy jí mnozí nedávali mnoho šancí, kvůli údajné neschopnosti produkovat na trhu uplatnitelné zboží. A přece se podařilo. Celá věc je pak, co se týče „dat“ těžko uchopitelná, protože měřit kvalitativní konkurenceschopnost je dosti ošemetné. Navíc bychom se měli bavit o jednotlivých odvětvích, tržních nikách, atd.

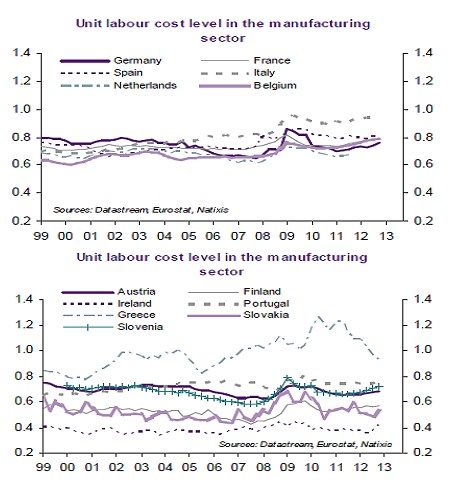

Úvahy na popsané téma ve mě oživila nedávná studie od Natixis, jejíž jádro jsme si mohli přečíst i na těchto stránkách. Banka se nedržela obvyklého (a přirozeně potenciálně zavádějícího) obrázku ukazujícího pouhý růst nákladů na periferii. Namísto toho se pokusila odhadnout vývoj úrovní nákladů, konkrétně jednotkových nákladů práce ULC. Jde samozřejmě o to, že pokud začínám z výrazně nižší báze, mohu růst rychleji a stále si mohu udržet konkurenceschopnost. Konkrétní obrázek vývoje ULC v jednotlivých zemích vypadá následovně:

Jak píše Natixis „pouze v Itálii a Řecku jsou jednotkové náklady práce výrazně vyšší než v Německu ... mimo této nákladové konkurenceschopnosti můžeme samozřejmě hovořit i o konkurenceschopnosti založené na produktové sofistikaci. Je známo, že ta je nízká ve Francii, Španělsku, Itálii a Portugalsku.“

Problém s konkurenceschopností periferie má, měřítkem není nic jiného než tok zboží a služeb z a do Německa. Pokud nejsou problémem náklady, je to kvalita, či samotná existence konkurenceschopných produktů. Jak jsem naznačoval v úvodu, snížit náklady tím či oním způsobem je těžké, proti rozvoji konkurenceschopné produkce a odvětví to ale může být hračka. Výše uvedené tak naznačuje, že situace je možná horší, než jsme si mysleli; pravda bude asi někde uprostřed. Vnější nerovnováhy na periferii se sice zmenšují, nedochází tak už ani k explozivnímu růstu pohledávek a závazků v systému , který mohl být tím, co nakonec „povolí“. Povětšinou je to ale odrazem utlumené poptávky projevující se v menší nasávací síle u dovozů.

Můžeme také dodat, že Němci si ve své pýše na „pracuj a spoř“ pravděpodobně stále neuvědomují, že na to, aby jim někdo splácel dluhy, mu musí dát práci (tj. třeba i vzdát se práce své). Situace, kdy je dlužník nezaměstnaný, je v jádru naprosto absurdní. A v zadlužené periferii se nezaměstnanost pohybuje v některých segmentech trhu práce v řádech desítek procent. V souvislosti s výše uvedeným bychom se ale museli ptát, zda a nakolik by se vyšší poptávka Němců projevila vyšší poptávkou po dovozech z periferie. Tj. komu by Němci vyšší poptávkou práci skutečně dali.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.