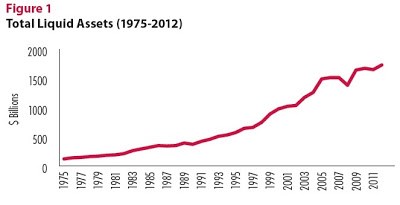

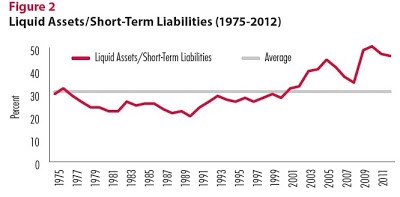

Americké firmy už drží 1,8 bilionu dolarů likvidních aktiv. Jak rychlý je růst těchto aktiv v absolutním vyjádření (první graf) a jak se prudce zvýšil i jejich podíl ke krátkodobým závazkům (druhý graf), ukazuje Laurie Simon v článku pro Stanford Institute for Economic Policy Research. Firmy samozřejmě chtějí držet nějakou hotovost v rozvaze. V minulosti to ale bylo obvykle kolem 30 % krátkodobých závazků, zatímco v posledních několika letech se tento poměr vyšplhal na téměř polovinu.

Obvykle slyšíme, že během posledních let došlo k výraznému růstu nejistoty a firmy se tedy snaží o zvýšení svých rezerv. Něco pravdy na tomto vysvětlení je, ale patrné je i to, že růst hotovosti můžeme pozorovat zejména u menšího počtu vysoce ziskových firem. , , , a drží asi 25 % z likvidních aktiv nefinančních firem v indexu S&P 500. Zdá se, že část peněžních rezerv souvisí se zdaněním amerických nadnárodních firem. Ty totiž neplatí daně ze zisků vydělaných v zahraničí až do chvíle, kdy tyto zisky „oficiálně“ nepřevedou do USA. Americké daňové sazby leží poměrně vysoko a společnosti se tedy snaží o oddálení tohoto kroku. Peníze vydělané v zahraničí mohou navíc držet v amerických bankách a nemusí je investovat do zahraničních aktiv.

Na firmy, které drží velký objem hotovosti, se ekonomická a finanční teorie dívá obvykle s podezřením. Tato hotovost totiž může být ku prospěchu managementu, ale nemusí být v zájmu akcionářů. Takové firmy by měly mít plán na to, jak budou peníze investovat a generovat z nich zisky. Jinak by je měly vyplatit akcionářům. Pokud management tvrdí, že drží hotovost kvůli tomu, aby mohl využívat nečekané příležitosti, zní to bezvadně. Když to už ale dělá několik let, měl by být schopen ukázat několik nečekaných příležitostí, které využil. Nyní se již začínají objevovat známky toho, že firmy pod tlakem investorů začínají hotovost vyplácet. Příkladem je společnost , která hodlá do konce roku 2015 rozdělit 100 miliard dolarů. Podle některých odhadů tím ale pouze zabrání tomu, aby její zásoba hotovosti dále rostla.

Zdroj: Blog Timothyho Taylora