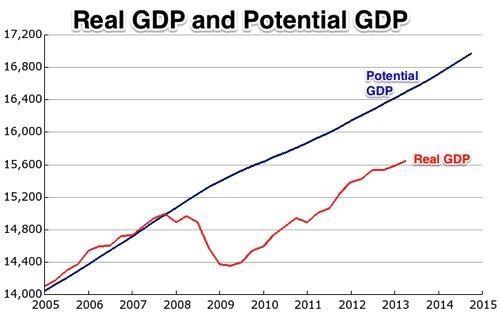

Tomu, jak Fed v současné době uvažuje, absolutně nerozumím. Nejsou žádné známky změny v technologickém pokroku, v míře investic či v úrovni vzdělání Američanů. To samé platí o využití kapacit. Nejsou známky toho, že by se kvůli nedostatku práce zvyšoval tlak na růst mezd, nebo že by kvůli nedostatečné nabídce rostly ceny komodit. Nezdá se tedy, že by byl udržitelný potenciální růst americké ekonomiky výrazně nižší než v roce 2007. V grafu je vývoj tohoto potenciálního produktu vyznačen modře a skutečný vývoj červeně:

Reálný produkt v USA se nyní nachází minimálně 5 % pod trendem, který je podle historického vývoje slučitelný se stabilní inflací a tudíž i rovnováhou na trhu práce. Je pravdou, že fiskální politika není nastavena optimálně. Je příliš utažená kvůli obstrukcím republikánů v Kongresu a tomu, že prezident Obama začal považovat snižování deficitů za svou prioritu. Optimální není ani finanční politika na trhu s bydlením. V situaci, kdy není vhodně nastavena ani fiskální, ani finanční politika, je na Fedu, aby učinil odpovídající kroky. Potenciální škody, které by napáchal zrychlením programu kvantitativního uvolňování, se nezdají být vysoké.

Pohled na posledních šest let mě vede k následujícímu závěru: Zástupci Fedu by se měli shodnout na tom, že inflační cíl ve výši 2 % používaný tak, že období nižší inflace nejsou vyváženy obdobími inflace vyšší, není v souladu s dvojím mandátem Fedu. Tento cíl tedy musí být změněn tak, že pokud přijde období nižší inflace, musí následovat období vyššího růstu cen, které by ho kompenzovalo. Namísto toho je pro dosažení dvojího mandátu Fedu také možné použít cílení nominálního produktu, nebo inflační cíl ve výši 3 až 4 %. Jestliže Fed ke změně cíle nepřikročí, čekal bych, že ohlásí zvýšení tempa nákupů aktiv.

Uvedené návrhy mi připadají rozumné a smysluplné, zdá se však, že ve FOMC žádnou podporu nemají. Jak píší například James Politi a Vivianne Rodrigues z Financial Times, „zástupci Fedu jsou jednotní v podpoře snížení tempa nákupů aktiv ve druhé polovině tohoto roku, liší se jen v názoru na to, kdy by měl přijít první krok“. Podle této zprávy zatím neexistuje shoda na tom, zda je ekonomika už dost silná na to, aby mohlo snížení tempa nákupů nastat už po příštím zasedání FOMC naplánovaném na 17. a 18. září. Shoda naopak panuje kolem toho, aby byly ponechány současné cíle, objevily se jen úvahy o tom, zda by neměl být snížen cíl v oblasti nezaměstnanosti v případě, kdy by bylo třeba více monetární akomodace. Proti nim ale stojí obavy z toho, že takový krok by tento cíl znevěrohodnil, protože pak by byl vnímán jako cíl proměnlivý, který se může měnit oběma směry.

(Zdroj: Blog Brada DeLonga)