Zlato se hezky leskne, pro investory toho ale mnoho nepřináší. Nevytváří žádný tok hotovosti jako akcie či dluhopisy, je to jen kov, který byl ale vždy považován za hodnotný. Pokud lidé hovoří o tom, že bychom měli investovat do zlata, obvykle za tím stojí dva hlavní důvody. Prvním z nich by měla být expanzivní politika centrálních bank, která by měla vést k vysoké inflaci. Vedle toho je tu tvrzení, že zlato funguje jako pojištění proti krizi. Tento faktor byl mimochodem hlavní motivací pro Paulsonovu sázku na zlato.

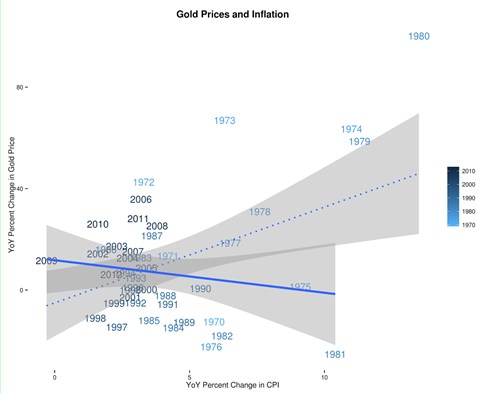

Co se týče argumentu týkajícího se inflace, stačí si všimnout, že centrální banky žádnou inflaci nevyvolaly. V ekonomice existuje velký objem nevyužitých zdrojů a je pravděpodobné, že inflace nepřijde ani v budoucnu. Hlavně však platí, že inflace a cena zlata spolu nemají mnoho společného. Lidé si v souvislosti s rychlým růstem cen obvykle vybaví 70. a 80. léta, kdy cena zlata také prudce rostla. Šlo ale o výjimečné období, mimo něj byla mezi cenou zlata a inflací poměrně nízká korelace. Jak ukazuje první graf, pozitivní vztah mezi inflací a cenou zlata je dán pouze body z let 1974, 1979 a 1980. Když je vynecháme, mění se stoupající křivka na klesající. Z toho je jasné, že inflace představuje velmi špatný indikátor toho, jak se bude vyvíjet cena zlata.

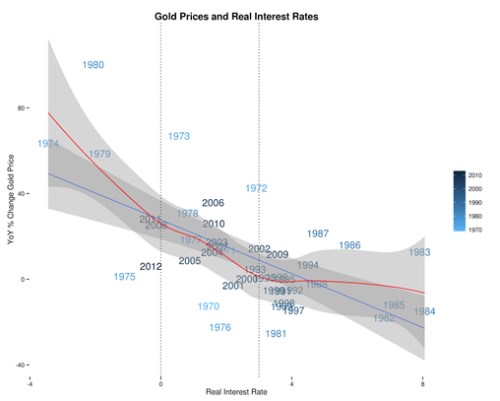

Existuje ovšem lepší ukazatel, a tím jsou reálné sazby. Roční návratnost zlata je totiž téměř zcela vysvětlena rozdílem mezi výnosy desetiletých vládních dluhopisů a meziroční inflací. To můžeme vidět na druhém grafu, kde tento vztah vysvětluje jak růst ceny zlata v 70. letech, tak její růst v roce 2011. Vztah je navíc konzistentní na všech úrovních sazeb:

Popsaný vztah odpovídá modelu, který popsal Paul Krugman. V jádru jde o to, že vyšší reálné sazby snižují poptávku po zlatě, protože roste náklad příležitosti spojený s jeho držením. I když na této úvaze můžeme najít jisté nesrovnalosti, celkově je jasné, že vysoké reálné sazby jsou pro držitele zlata špatnou správou. Znamená to, že při posuzování vztahu mezi inflací a cenou zlata musíme věnovat pozornost tomu, co je příčinou inflace. V 70. a 80. letech to byl pokles agregátní nabídky, což je výjimečná situace. Tehdy došlo ke snížení reálných sazeb, protože klesla atraktivita alternativních investic. Pokud ale inflaci táhne agregátní poptávka, její vliv na reálné sazby je nejasný a může být až mírně pozitivní. Pak je méně jasný i vztah mezi cenou zlata a inflací.

Uvedené znamená, že pokud se chceme zlatem zajistit proti inflaci, měli bychom mít jasno v tom, proti jaké inflaci se chceme zajistit. Zda proti poptávkové či nabídkové. Jestliže se bavíme o riziku typu zemětřesení, kupujme zlato. Ovšem v případě, že se obáváme nedostatečné disciplíny centrálních bank, je lepší koupit si dluhopisy, jejichž výnosy jsou chráněny před inflací a zároveň otevřít krátké pozice na desetiletých vládních dluhopisech.

Je zlato alespoň pojištěním proti krizi? Ne vždy. Pokud krize vyvolá propad důvěry, růst úspor a pokles reálných sazeb, cena zlata může růst. Jestliže ale krize vyvolá růst reálných sazeb, zlato fungovat nebude. Týká se to například Číny. Pokud v ní dojde k finanční krizi, vyvolá to úprk kapitálu ze země a Čína už nebude schopná investovat takový objem peněz v zahraničí. Reálné sazby vzrostou, to samé platí o reálných sazbách, a cena zlata klesne.

Autorem je I-čchuan Wang.

(Zdroj: Noahpinion)