Výnosy dlouhodobých vládních dluhopisů zemí na periferii eurozóny výrazně poklesly. Zvýšila se i jejich stabilita a odolnost vůči šokům. Situace, ve které se tyto země nacházejí, je ale stále velmi složitá a poměr veřejného dluhu k HDP dále roste. I přesto se zdá, že investory už krize v eurozóně nezajímá a nedomnívají se, že může opět dojít k jejímu rozhoření. Argumentují především tím, že ECB udělá vše, co bude třeba, aby se situace už nezhoršila.

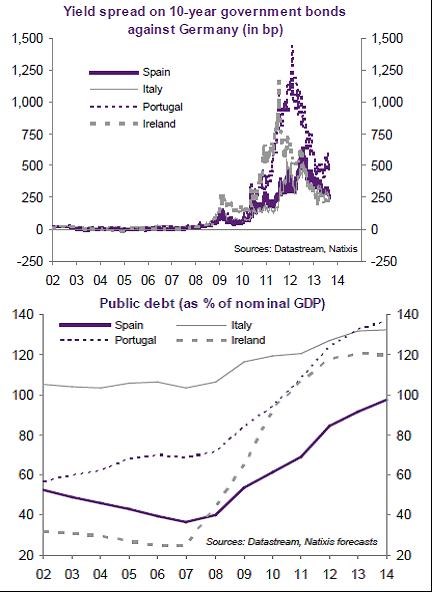

První z grafů ukazuje, jak po prudkém růstu rizikových spreadů dluhopisů došlo na periferii v roce 2012 k obratu a spready se vrátily na relativně nízké úrovně. Z druhého grafu ovšem vidíme, že tento vývoj není doprovázen poklesem zadlužení. Poměr veřejného dluhu k HDP roste v případě Španělska, Portugalska i Itálie, k mírnému poklesu došlo u Irska:

Jak bylo řečeno, investoři se spoléhají na to, že v případě problémů zasáhne ECB. Tento jejich postoj je ale založen na nepochopení role, kterou banka hraje. ECB může nakupovat vládní dluhopisy a zabránit tak krizi likvidity. Nezabrání ale krizi solvence, protože vlády zemí na periferii musí dále splácet i dluh, který ECB nakoupí. Tyto nákupy tedy nesnižují míru zadlužení a na solvenci jednotlivých zemí mají pouze marginální dopad. Pokud by na ni měly mít rozhodující vliv, ECB by musela nakoupené dluhopisy eliminovat. To ale za současné institucionální a politické situace není možné.

Fundamentální problém se solvencí na periferii zůstává proto, že nedochází ke změně potenciálního růstu, výše zadlužení, ani ke změně trendu ve vývoji sazeb. Španělsko, Itálie, Portugalsko a Irsko tak zůstávají insolventní. Pokud vezmeme do úvahy zadlužení a nominální růst ekonomiky, dosáhlo by Španělsko fiskální solvence jen v případě, že by snížilo fiskální deficit o 7 procentních bodů (relativně k letošní úrovni). U Itálie by to byly 3 procentní body, u Portugalska 7,5 procentního bodu a u Irska 4,5 procentního bodu.

Nesmíme zapomínat na to, že pokud se hovoří o monetizaci veřejného dluhu, tuto monetizaci provádí subjekt, který je zároveň vládou a zároveň centrální bankou. Jestliže pak nakupuje dluh za nově vytvořené peníze, je jasné, že si dluh nebude splácet sám sobě a vydané dluhopisy tak vlastně ihned ničí. Dnes jsou ale centrální banky a vlády rozdílnými institucemi a vlády musí splácet i dluh, který drží centrální banka.

(Zdroj: Natixis)