Je pozoruhodné, jak moc velká je touha lidí z nejsilnější mocnosti světa po hrdinech s nadpřirozenými schopnostmi. Máme tak dlouhou řadu US Supermanů, Ironmanů, Batmanů, Spidermanů a dalších manů. Psycholog a sociolog by jistě poskytli vyčerpávající analýzu příčin a následků tohoto jevu. Já v něm vnímám silný prvek touhy po nezranitelnosti, po dokonalosti, obojí ovšem definované veskrze fyzicky. A touhu po rychlých a rázných řešeních. Ta je ale naštěstí kombinována se silným cítěním svobody a spravedlnosti, takže se masově nezvrhává v podporu různých xenofobních, rasistických, komunistických a dalších hnutí. Poptávka po vše řešících hrdinech je ale pravděpodobně celosvětová, což mimochodem dokazují i blížící se volby u nás doma.

Spojené státy jsou samy o sobě „hrdinou“, či přesněji řečeno hegemonem geopolitickým. Podle některých teorií je takového subjektu třeba pro udržení stability a nastolení správného směru. Zároveň asi nemusíme dlouze popisovat, že celý obrázek není ani zdaleka černobílý. Je ale například možné, že právě absence takového hrdiny/hegemona v Evropě je jednou z hlavních brzd rychlejšího posunu směrem k nové rovnováze. Německo podle mého tuto roli neplní, či plní jen napůl.

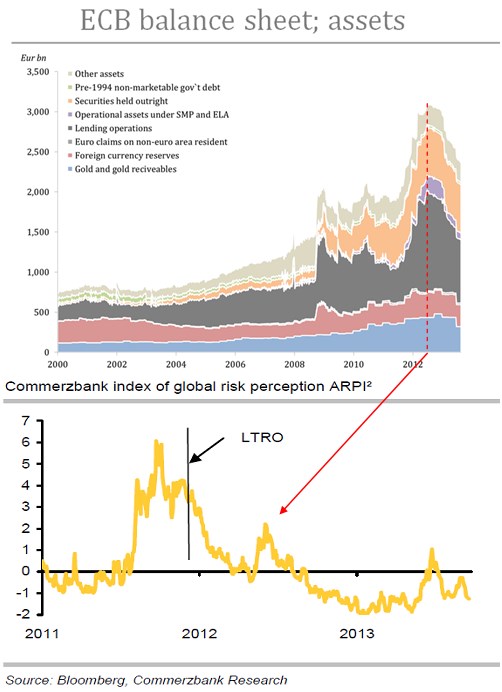

Pokud hrdinové/hegemoni plní hlavně pozitivní roli, můžeme být rádi, že většina ekonomik svého potenciálního hrdinu má. Jeden příklad jejich „nadpřirozených“ schopností: První z následujících dvou grafů ukazuje vývoj rozvahy – aktiv ECB. Odspodu jdou zlato, devizové rezervy, eurové pohledávky po neeurových subjektech, půjčky, aktiva držená v rámci SMP a ELA, cenné papíry, dluhopisy vlád získané před rokem 1994 a ostatní aktiva. V druhém grafu je vývoj indexu globálního rizika. V posledních letech bylo toto riziko až výjimky určováno vývojem v eurozóně a je tak namístě oba grafy porovnat:

Pokles rizika šel na přelomu let 2011/2012 ruku v ruce s růstem rozvahy konečně zachraňující ECB (trochu jí trvalo, než se dostavila na scénu). Na jaře 2012 se ale rozvaha ECB láme, riziko na chvíli stoupne, pak ale dál klesá, stejně jako rozvaha ECB. Pokud je tedy hrdinka dostatečně silná a důvěryhodná, nemusí už ani nic dělat. Pomáhá svou pouhou existencí a tím, co by mohla udělat. V tom tkví její „nadpřirozené“ schopnosti, ne v nějakém neexistujícím tištění peněz. Mimochodem, místo tohoto zavádějícího výrazu bychom měli srozumitelně a přehledně říkat: Výměna aktiv se soukromým sektorem, kdy mu centrální banka dává aktiva krytá aktivy získanými od soukromého sektoru.

Hrdinové mají většinou jasné rozdělení – na jedné straně jsou klaďasové, na druhé straně záporáci. Rozpory budou asi v tom, jakými hrdinkami jsou centrální banky (ponechme stranou, jestli termín „záporný hrdina“ není protimluvem). Je jasné, že nejeden z nás domnívá, že jde o jednoznačné záporáky. Našli jsme si tak rychle potřebného vyvažujícího klaďase ve formě cenných kovů. Ten by nás prý měl zachránit, nyní je ale spíše sám (někdy až hystericky) zachraňovaným. Hůře bychom asi hledali zastánce názoru, že centrální banky jsou jednoznačně kladným hrdinou. Což je možná dobře. Co zbývá? Asi Hancock.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.