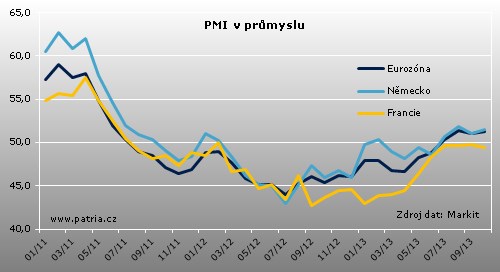

Aktualizováno Index nákupních manažerů v průmyslu eurozóny se v říjnu zlepšil na 51,3 bodu. Tržní konsensus počítal s růstem na 51,4 ze zářijových 51,1 bodu, takže předběžný výsledek za očekáváními nepatrně zaostal. K mírnému zrychlení došlo u výroby, zatímco růst nových objednávek zůstal na zářijové úrovni. Za nevýrazným zlepšením indexu za celou eurozónu stojí smíšený vývoj v největších zemích.

PMI v německém průmyslu splnil očekávání, když v říjnu podle předběžných čísel stoupl na 51,5 bodu ze zářijových 51,1. Očekávalo se 51,4 bodu. Průzkum naznačuje růst nových objednávek stejným tempem jako v předchozím měsíci, objem rozdělaných objednávek se prakticky nezměnil. Zaměstnanost, která dříve stoupala, se v říjnu naopak snížila.

Lehké zklamání přináší průzkum z Francie, kde průmyslový PMI v říjnu klesl na 49,4 bodu z 49,8 bodu v září. Trh předpokládal růst na 50,1, avšak index se ani tentokrát nad neutrální padesátibodovou hranici nedostal. Nové objednávky začaly znovu klesat, když podle části respondentů klienti vyčkávají. Zaměstnanost v průmyslu se dál snižuje, za celý soukromý sektor (včetně služeb) ale začala nepatrně růst.

Zatímco vývoj průmyslu v eurozóně jen těsně nedosáhl očekávání, PMI za celý soukromý sektor byl jasným zklamáním. Index spadl na 51,5 z 52,2 bodu, přičemž se čekal naopak mírný růst na 52,4. Pokles byl tažen Francií, ale i Německem kvůli zhoršení v sektoru služeb. Pro zbytek eurozóny průzkum naznačuje pokračování mírného růstu aktivity. Nové objednávky zůstávají u růstu, ale za říjen zpomalily. Stejné je to s produkcí. Negativní zprávou je také pokračující pokles zaměstnanosti, který navíc oproti září mírně nabral na síle.

Po několika slušných reportech je říjnový průzkum už druhý v řadě, který příliš nepotěšil. Oživení v eurozóně sice probíhá a je založeno na silnějších základech, když i periferie se vrací k růstu. Na druhou stranu ale klesají šance na další zrychlení a stále to tedy vypadá pouze na udržování velmi pomalého tempa růstu. ECB sice stále může hovořit o tom, že data naznačují mírné oživení, reálná ekonomika ale zůstává pomalá, inflace je nízko a euro vysoko. Banka tak má nadále blíž k dalšímu uvolnění měnové politiky, než začátku jejího zpřísňování. Vývoj ekonomiky není překážkou pro snížení sazeb či použití alternativních nástrojů.