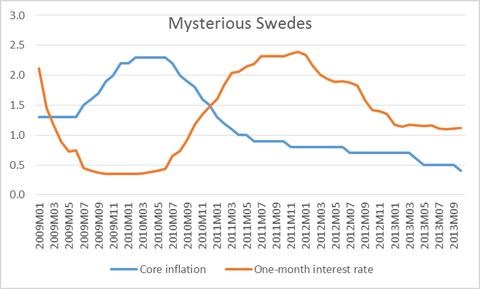

Jak určíme, že monetární politika je příliš uvolněná? Podle učebnic by to mělo být ve chvíli, kdy začne růst inflace. Jestliže je inflace stabilní, není monetární politika ani uvolněná, ani utažená. Tento pohled je ale kritizován ze dvou stran. Ta, do které patřím i já, říká, že pokud se inflace nachází velmi nízko, uvedené pravidlo neplatí a stabilní inflace na této nízké úrovni znamená, že ekonomika leží hluboko pod svým potenciálem. Je tu ale kritika druhé strany, která získává na popularitě. Ta tvrdí, že když rostou ceny aktiv, může to znamenat vznikající bublinu a tudíž je čas utahovat i v případě, že inflace klesá. Jak ukazuje Simon Wren-Lewis, švédská Riksbank se podle této doktríny plně řídí. Vše říká následující obrázek, ve kterém je modře vyznačena jádrová inflace a oranžově jednoměsíční sazby:

Riksbank prudce zvedla sazby i přesto, že inflace byla pod cílem a dále klesala. Pak politiku jen mírně upravila, přestože země nyní čelí deflaci podobné té v Japonsku. Důvodem je to, že se obává bubliny na trzích s aktivy. Tak nějak to sedí na jednu definici puritánství: „Obrovský strach z toho, že by někdo někde mohl být spokojený.“ Jestliže se skutečně nacházíme ve světě dlouhodobé stagnace, k podobným situacím bude docházet stále. Nedostatečná poptávka bude vyžadovat maximálně uvolněnou monetární politiku. Ale budou se tvořit bubliny a centrální bankéři je budou využívat jako důvod pro utažení politiky.

Jens Weidmann, který stojí v čele Bundesbanky, nedávno uvedl následující: „Snížili jsme sazby a poskytli neomezenou likviditu. Jednoduchá a rychlá řešení krize ale neexistují. Tištění peněz určitě řešením není, bude trvat roky, než budou příčiny krize eliminovány.“ Lze podobné názory vysvětlit něčím jiným než vírou v očistnou moc nesmyslného utrpení? Podívejme se na problémy v eurozóně prostřednictvím základní ekonomické teorie. Měnová unie má vysokou nezaměstnanost a rekordně nízkou inflaci. Jednoduše se tak dostaneme k tomu, že její monetární politika je příliš utažená. Ano, je tu problém s přenosovými mechanismy, ale to je problém implementace. Na jakém základě lze ale tvrdit, že řešením krize není alespoň částečně tištění peněz?

Vedle tohoto agregátního problému tu je problém spojený s vnitřní rovnováhou. Dřívější kapitálový příliv zanechal země jako Španělsko „nadhodnocené“ a tudíž nyní potřebují „vnitřní devalvaci“. Je ale jasné, že mzdy jsou směrem dolů velmi málo flexibilní. Je tak mnohem jednodušší pohnout španělskými mzdami relativně k německým tím, že ty německé porostou. Německá vnitřní devalvace z let 2001–2007 proběhla prostřednictvím zahraniční inflace, ne vnitřní německé deflace. Celková inflace v eurozóně je ale nyní nízko a tíha nutných změn tak leží na periferii. Není tedy možné, že poněkud vyšší inflace (tedy vyšší než současných 0,8 %) by vyřešení krize pomohla? V neposlední řadě pak platí, že nízká inflace pouze zhoršuje dluhový problém. Je možné, že krize v eurozóně by pokračovala i při inflaci ve výši 2 %, ale jisté to není. A je zvláštní, pokud někdo podobné kroky odmítá. Obávám se však, že většina ekonomů v Evropě hodila analýzy z okna a věnuje se zbožným přáním a sadomonetarismu.

(Zdroj: Blog Paula Krugmana)