Pokud má nějaké aktivum fundamentální hodnotu, dochází většinou k tomu, že tržní síly směřují cenu tohoto aktiva k jeho hodnotě. U aktiva, které nevytváří žádný příjem, ale žádná fundamentální hodnota neexistuje. To je právě případ zlata. Jeho rovnovážná tržní cena je tedy založena pouze na konci. To znamená, že v daném časovém bodě se všichni účastníci trhu „shodnou“ na tom, podle jakého modelu bude cena zlata posuzována. Když všichni tento model používají, cena aktiva se pohybuje směrem k bodu, který je dán používaným modelem či konsenzem. Ty se ale mohou v čase měnit. Pak může dojít i k velkým změnám ceny aktiv bez fundamentální hodnoty, včetně zlata. Tyto ceny totiž začnou reagovat na rozdílné faktory a nelze předpovědět, jak bude vypadat nový model uvažování o tomto aktivu.

U zlata bylo v průběhu času možné identifikovat řadu modelů: Zlato jako zajištění proti inflaci či jako zajištění proti poklesu hodnoty dolaru. Zlato jako aktivum, jehož cena odráží vývoj likvidity. Zlato jako náhrada akcií či jako bezpečné útočiště v době vysoké averze k riziku. Pohled na vývoj ceny zlata a inflaci ve Spojených státech ukazuje, že korelace mezi těmito dvěma proměnnými je velmi nestabilní a dlouhodobě nelze pozitivní korelaci najít. Objevila se v letech 1987, 1990, 1991, 1997–19998, 2005–2008 a 2011–2013. Pokud by zlato mělo sloužit jako zajištění proti ztrátě hodnoty dolaru, mělo by při oslabování dolaru docházet k nahrazování dolarových aktiv zlatem. Korelace mezi dolarovým indexem a cenou zlata je ale často negativní. Mimo jiné tomu tak bylo v letech 2003–2004, 2007–2010 či 2012–2013.

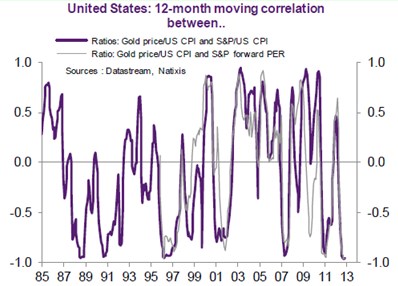

Pozitivní korelaci mezi cenou zlata a monetární bází lze pozorovat v letech 1985–1987, v roce 1993 a od roku 2002 do roku 2011. V poslední době už tomu tak ale není a to samé můžeme konstatovat o dlouhém období. Je možné, že by zlato fungovalo jako substitut akcií? Následující graf ukazuje, že mezi cenou zlata a cenami akcií skutečně panuje převážně negativní korelace (to samé platí o cenách zlata a PE), existuje ale nejedna výjimka:

Velmi nestabilní je pak korelace mezi cenou zlata a averzí k riziku měřenou indexem VIX. Očekávali bychom, že tato korelace bude pozitivní, skutečně tomu tak ale bylo jen v letech 1986 a 1987, 1993, 1996–1998, 2003–2004 a v roce 2009. Dlouhodobá korelace mezi těmito proměnnými je pak nulová.

V poslední době vidíme, že cena zlata vykazuje pozitivní korelaci s inflací, inflace přitom klesá. Negativní je korelace s dolarem a dolarový index posiluje. Negativní je korelace s cenami akcií, které rostou. Není tedy žádným překvapením, že cena zlata oslabuje.

(Zdroj: Natixis)