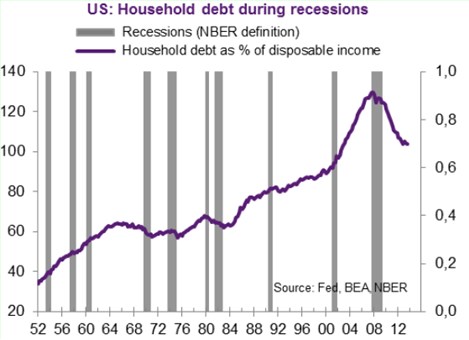

Po roce 2000 prošlo zadlužení amerických domácností dvěma fázemi. Nejdříve došlo k akumulaci dluhu, začátek této fáze byl patrný poté, co praskla internetová bublina. Po roce 2007 nastala fáze oddlužení. Ta byla tažena zejména neschopností půjčky splácet a také jejich refinancováním. Nabídka nových úvěrů byla pak významně omezena zpřísněním úvěrových standardů bankami, které byly nuceny do posilování svých rozvah. Dlouhodobý vývoj podílu dluhu amerických domácností k disponibilním příjmům ukazuje první graf. Šedě jsou vyznačeny recese.

Po šesti letech snah o ozdravení rozvah domácností se zdá, že americká ekonomika vstupuje do další fáze nové úvěrové expanze. Tu podporuje dynamičtější ekonomické oživení a konec utažených podmínek na trhu s úvěry. Větší chuť po zvýšeném zadlužení je nyní cítit u všech typů dluhových nástrojů, včetně hypoték a spotřebitelských úvěrů.

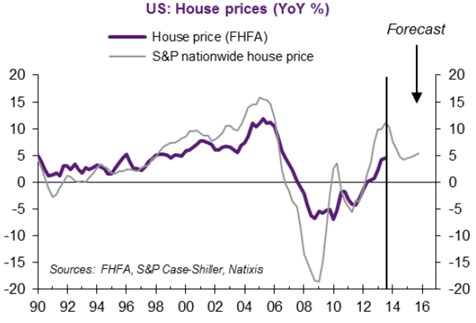

Úvěrové standardy ale zůstávají ve srovnání s předkrizovým stavem strukturálně utaženější, oživení segmentu hypoték s nižší kvalitou není pravděpodobné. Růst dlouhodobých sazeb, který vyvolala změna politiky Fedu, je dalším faktorem, který poptávku po úvěrech tlumí. Očekáváme proto, že ve středně dlouhém období bude oživení na trhu s úvěry jen mírné. K oživení bude přispívat i silnější realitní trh, který by mohl podpořit trh s hypotékami a zároveň snížit počet domácností s negativním jměním. Historický meziroční růst cen nemovitostí ukazuje druhý graf. U indexu S&P Case-Shiller jsou vyznačeny i projekce dalšího vývoje. Podle nich by mělo tempo růstu cen nemovitostí kulminovat zhruba v polovině tohoto roku na úrovni 10 %. Poté by toto tempo mělo postupně klesnout přibližně na 5 %:

Zdroj: Natixis