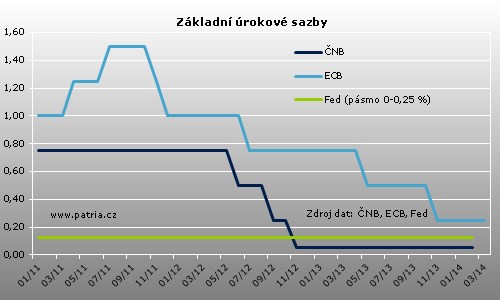

Aktualizováno Úrokové sazby v eurozóně se nemění. ECB na svém březnovém jednání rozhodla o jejich ponechání na stávající úrovni. Základní sazba tak setrvává na 0,25 procenta a depozitní sazba na nule. Jde o rozhodnutí, ke kterému se přikláněla většina trhu, jak je vidět na konsensu. Přesto zde bylo nadále riziko uvolnění politiky. Napovídá o tom fakt, že se v měnovém výboru ECB vedla rozsáhlá diskuse o změně sazeb i dalších měnověpolitických nástrojích.

Na tiskové konferenci prezident Draghi znovu zdůraznil, že úrokové sazby pravděpodobně zůstanou na současné nebo nižší úrovni po delší dobu. Podpůrnou politiku banka ponechá tak dlouho, jak bude třeba. Navíc je připravena spustit další akci, pokud bude potřebná. V tomto směru zvažuje všechny dostupné nástroje.

Důležitým prvkem březnového jednání byla nová prognóza. Odhad letošního růstu HDP byl mírně vylepšen na 1,2 z 1,1 procenta a pro příští rok zůstal stejný na 1,5 procenta. Inflaci vidí ECB letos na 1,0 procentu, tedy mírně níž než v předchozí prognóze. Odhad pro příští rok ale zůstává na 1,3 procenta a v roce 2016 banka předpokládá růst cen 1,5procentním tempem. To je stále číslo pod dvouprocentním cílem. ECB však vidí rizika pro inflaci jako omezená a zhruba vyvážená a předpokládá ve středním období návrat inflace k cíli při pevně ukotvených inflačních očekáváních.

Oživení ekonomiky podle ECB pokračuje, ale stále pomalým tempem. Rizika pro růst zůstávají vychýlena směrem dolů. Zavírání mezery výstupu má být velmi pomalé. Poslední data z eurozóny ale byla podle Draghiho víceméně pozitivní.

Na konferenci se šéf ECB po jedné z otázek vyjádřil o možnosti ukončit sterilizaci nákupů dluhopisů v rámci SMP. Je to podle něj jeden z nástrojů na seznamu, ale poslední vývoj nebyl takový, aby zdůvodnil jeho použití. Výhody nesterilizování nákupů by podle Draghiho byly omezené.

Ke kurzu eura se Mario Draghi jako obvykle příliš nevyjadřoval, s tím, že nejde o cíl měnové politiky. Dopad turbulencí na rozvíjejících se trzích na eurozónu byl podle něj zatím tlumený. Dodává, že došlo k toku peněz do eurozóny, což narovnalo některé spready. Rizika spojená s Ukrajinou by ale velmi rychle mohla narůst na důležitosti, říká Draghi.

Rétorika ECB zůstává holubičí a banka dál upozorňuje, že je připravena k akci. Vypadá to, že v měnovém výboru je skupina podporující uvolnění politiky, tento postoj však zatím nepřevážil. Nová prognóza předpokládá inflaci pod cílem i v roce 2016, což ale bankéře k další akci nevybídlo a zůstávají "spokojeni" s velmi pomalým návratem k cíli. Svou roli zřejmě stále hraje velmi malý prostor pro snižování základní sazby a také neshoda či odpor některých členů k mimořádným opatřením. V tomto smyslu byl prezident Draghi znovu obecný a nenaznačil, který z nástrojů by nejvíce připadal v úvahu. Uvolnění měnové politiky zůstává reálnou variantou, ale jeho pravděpodobnost se po březnovém jednání trochu snížila. Zdá se, že pokud nebude inflace dál klesat, nesníží výhled nebo se značně nezhorší podmínky na peněžním trhu, názory v měnovém výboru zůstanou aspoň krátkodobě dál nakloněny stabilní politice.

Euro na rozhodnutí o sazbách reagovalo minimálně. Informace z tiskové konference však vedly k jeho výraznému posílení, během kterého se kurz vůči dolaru dostává na 1,3845.