I do FT se dostal podivný komentář, který před několika dny umístil „dluhopisový král“ ze společnosti Pimco Bill Gross na (55 USD, 0,83%). Ten komentář říká, že čínská centrální banka PBOC udržuje čínský jüan silný tím, že nakupuje americké vládní dluhopisy. A následuje otázka: „Když by chtěli, aby byl jüan slabší, nepřikročili by k tedy prodeji amerických dluhopisů?“.

O kurzu čínské měny se nyní vedou poměrně intenzivní diskuse, o které nebyli ochuzeni ani naši zdejší čtenáři – viz třeba „Čínská měna oslabuje – „noční můra“, či jen hrozba pro spekulanty?“. Proč je uvedený komentář podivný? Dlouhodobý čínsko – americký a i globální příběh vypadá v kostce následovně:

Čínský ekonomický model stál a do značné míry stále stojí na investicích a také na exportech. Exportní úspěšnost obecně ale po čase vede k její kanibalizaci – tlaku na posílení kurzu měny exportně úspěšné země. Německo se tomu brání členstvím v eurozóně. Čína tomuto tlaku systematicky čelila tím, že z exportů získávané dolary (a jiné měny) recyklovala tím, že za ně nakupovala většinou americké vládní

dluhopisy. Pokud je poptáváno jen něco ode mne, kurz mojí měny je tlačen nahoru. Pokud tomu chci zabránit, musím poptávat/nakupovat něco od nich. Tato „výměna“ v principu probíhá na úrovních zboží – zboží, zboží – cenné papíry, či cenné papíry – cenné papíry.

Čína tedy efektivně půjčuje USA na to, aby si Američané mohli kupovat její produkty. Kdyby tato její ochota k půjčkám klesla, na trhu by byl přebytek

dolarů a nedostatek jüanů, což by vedlo k oslabování prvního a posilování druhého. „Ochota“ ale není to pravé slovo – Čína si tím dováží poptávku a zaměstnanost – tedy

komodity nejvzácnější (a financují to oklikou čínské domácnosti). V určitou dobu koloval vtip o tom, že Čína do USA vyváží toxické výrobky a Američané jí za to dávají toxické cenné papíry. To je v jádru jinak řečeno to samé, co v předchozím odstavci. Čína chce nakupovat americké obligace (půjčovat USA), aby jüan neposiloval (či aby neposiloval tak rychle). Pokud by chtěla, aby jüan dokonce oslabil, nákupy by musela zintenzivnit. To mimo jiné ukazuje na to, že úvahy o tom, jakou katastrofou by pro USA bylo to, kdyby jim Čína přestala půjčovat, jsou dost parciální. Přišlo by totiž oslabení dolaru a možná i exportní boom, který by byl mimo jiné měl snížit potřebu půjčovat si. Čína půjčuje hlavně ve vlastním zájmu a pokud by chtěla oslabit svou měnu, musela by půjčovat ještě více.

Na to, že ekonomické úvahy šéfa Pimca jsou někdy dost eklektické, jsem zde již upozorňoval. Výše uvedený komentář byl krátce po zveřejnění smazán a byla vydána zamlženější verze. Chyby děláme všichni a z výše uvedeného je celkem jasné, že hrubky se nevyhýbají ani „králům“. Cílem této úvahy není ani v nejmenším posměch (a pan Gross přichází i s přínosnými úvahami). Chci je uklidnit všechny, kdo se trápí tím, že jim jejich investice někdy nevyjdou. Klidně bych šel až tak daleko, že prohlásím, že úspěšného investora nedělají jeho úspěchy, ale jeho chyby. A to na dvojí úrovni. První z nich se týká toho, jak dovede určit pravou podstatu chyb a tu eliminovat. Druhá úroveň se týká toho, zda v delším období dovedeme i při nejlepší snaze udělat alespoň o něco málo méně chyb než úspěšných tahů (váženo objemem vsazených prostředků). Snažit se o více je příliš ambiciózní.

Představu o tom, jak vypadá ta druhá úroveň a co je ta správná míra ambic nám tu před časem nastínil Ján Tonka z

Patria Direct SK. Psal

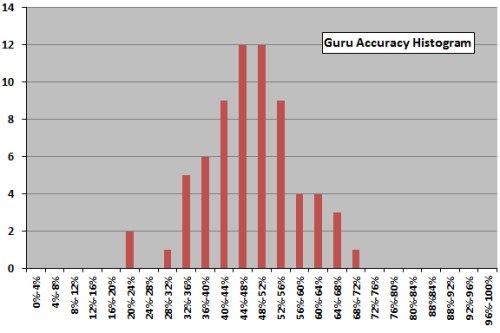

o studii CXO Advisory Group, která se zabývala tím, zda investiční guruové (či jak se to zmnožuje) dovedou odhadnout vývoj na trhu. CXO použila 6.582 predikcí od 68 finančníků a to většinou z let 2005-2012. Průměrný „guru“ dosáhl úspěšnosti 47,4 % (tedy horší než onen klasický 50:50 hod mincí). Rozložení úspěšnosti ukázal následující graf:

Zdroj: CXO Advisory Group

Tokem mých úvah unavený čtenář zde může s klidným srdcem skončit. Nic převratného (opět) nepřijde. Rád bych ale přece jen zmínil, že u investic (a vlastně všude jinde) děláme dvojí druh chyb. Ten první můžeme nazvat ex post chybami, chybami napůl, či chybami zdánlivými. Jde o situaci, kdy (s ohledem na náklady) správně zvážíme všechny dostupné informace a podle nich se co nejlépe rozhodneme. Vývoj je ale i přesto jiný, než jsme předpokládali. Za čas se tak ukáže, že naše rozhodnutí nebylo správné – nevedlo tak, kam jsme chtěli. To ale nic nemění na tom, že v bodě nula jsme se rozhodli správně: Vrtám do zdi v místě, kde podle všech dostupných informací skutečně neměl být rozvod elektřiny. Převrtaný drát ukazuje, že jsem chybu udělal, ale moje rozhodnutí bylo přesto v bodě nula správné. Druhý druh chyb jsou chyby ex ante, neboli chyby od začátku. Vrtajíc kousek od zásuvky směrem k hodinám nemohu být překvapen, že po chvíli narazím na

měď.

V úvodu prezentovaná úvaha Pimca je chybou od samého počátku, uvedený graf se (snad) většinou týká oněch chyb z půli. Můžeme doplnit, že existuje ještě situace, kdy vrtám na tom nejblbějším místě a přesto na

měď nenarazím. Šlo by tedy o situaci jasné rozhodovací chyby, která se ale nakonec nepotvrdila. Tento jev je na trzích vlastně dost častý – někdo učiní předpověď (třeba „půjde to dolů“) a ta se skutečně vyplní (jde to dolů). Dotyčný je oslavován bez ohledu na to, že jím dané důvody pro propad byly úplně jiné od skutečných důvodů propadu (to je ale pod rozlišovací schopností slavících i oslavovaného). My si přejme, abychom spadli alespoň do oné skupiny s úspěšností 52 – 56 %. A zde nejde o hru s nulovým součtem.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.