V dobrých ekonomických časech se nás někdy zmocňuje pocit, že ke spokojenosti se prokonzumujeme. Když přijde krize, či větší problémy, sklouzáváme do druhého extrému, který můžeme nazvat „bolestí ke štěstí“. Pozoruhodné je mimo jiné to, že tento přístup většinou káží a prosazují lidé, kterých by se ona bolest dotkla jako posledních. Jedním z řady příkladů je reakce na problémy v eurozóně, v podstatě netradičním způsobem potvrzující keynesovy „zvířecí pudy“. Pudová proto, že nebyla zvažována míra a šlo se do utahovacího extrému.

Na periferii se často „žilo nad poměry“ (oproti obecnému přesvědčení většinou soukromým sektorem). Toto žití nad poměry bychom ale zjednodušeně neměli přirovnávat k tomu, když se tak děje na úrovni domácností, či jedinců (což je častá chyba i v řadě dalších případů). Žití na dluh totiž znamenalo poptávku a práci pro země, které si „žily na úspory“. Což již dlouhou dobu není žádná ctnost, protože pokud žiji na úspory (mám přebytky), musím někde získat poptávku, jinak nebudu mít práci, příjmy a ani to žití na úspory. A mimochodem na úspory se nežije jen díky lepší konkurenceschopnosti.

Obecně se hovoří o tom, že periferie eurozóny měla (a stále má) na výběr dvě možnosti: vnitřní, či vnější devalvaci. Náklady a nezamýšlené důsledky obou bylo a je těžké domyslit, vše se tak do značné míry ze setrvačnosti vydalo cestou vnitřní devalvace –propad poptávky a ekonomiky, tlak na mzdy a náklady. Na konci tohoto procesu mělo být kýžené obnovení konkurenceschopnosti a růst a zaměstnanost. Co naplat, že třeba porovnávání jednotkových nákladů práce v absolutní hodnotě (tedy ne jen pouze jejich tak často ukazovaný růst po roce 2000) ukazovalo z hlediska konkurenceschopnosti úplně jiný obrázek. Co naplat, že vedle nákladové konkurenceschopnosti tu je také konkurenceschopnost kvalitativní a jejímu zlepšení neschumpeterovská „destruktivní destrukce“ moc nepomáhá.

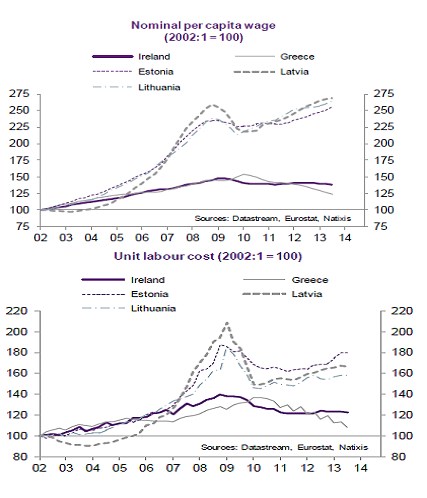

Následující dva grafy ukazují, kam ona strategie „bolestí ke štěstí“ zatím dospěla. V prvním je vývoj nominálních mezd, v druhém jednotkových nákladů práce. Vybrány jsou země, kde v těchto oblastech došlo k nejprudší změně:

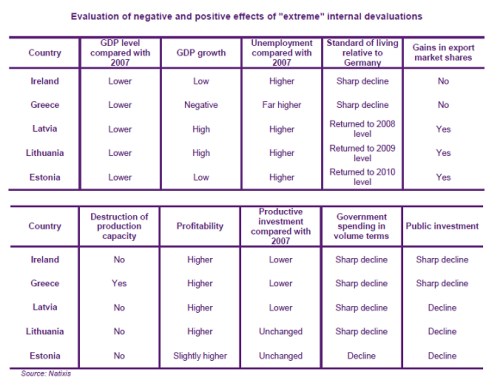

Změny to jsou pozoruhodné, cena vysoká. Následující tabulka už je hodnotící – shrnuje, co si země touto strategií pořídily. Natixis v ní ukazuje, jak se po oné prudké vnitřní devalvaci změnila řada klíčových oblastí a faktorů. Ve sloupcích jdou za sebou HDP relativně k roku 2007, růst HDP, nezaměstnanost relativně k roku 2007, životní standard relativně k Německu, růst podílu na exportních trzích, destrukce výrobních kapacit, ziskovost firem, investice relativně k roku 2007, vládní výdaje a veřejné investice. Kolonky pak u jednotlivých zemí ukazují, jaký dopad měla hluboká vnitřní devalvace. Vezměme Řecko: HDP je níže, růst byl negativní, nezaměstnanost je stále výrazně výše, životní standard prudce poklesl, k růstu podílu na zahraničních trzích nedošlo, naopak došlo k destrukci výrobních kapacit. Ziskovost firem je sice vyšší, investice ale ne, došlo k prudkému poklesu vládních výdajů i veřejných investic.

Celkově jsou dosavadní výsledky pro Řecko velmi negativní, podobné je to u Irska. Smíšená je pak situace u Litvy, Lotyšska a Estonska. Nabízí se otázka, zda už stačilo, nebo toho naopak ještě nebylo dost? A pokud stačilo, co to vlastně znamená? Odpověď na druhou otázku je celkem jasná – odepsání části dluhů. Jinak řečeno, uznání toho, že věřitelské země nepůjčovaly, ale kupovaly si přes periferii svou práci.

K uvedenému bychom mohli dodat řadu věcí, včetně toho, že například ve Španělsku se situace zdá být jiná. Celá věc je ale každopádně symptomem toho, že nejvzácnější komoditou současné světové ekonomiky je poptávka. Země se snaží o její dovoz (tj. přebytky obchodu), aby udržely nízko svou nezaměstnanost. Je pro ně snad dokonce někdy přijatelnější, že vyváží své úspory s tím, že je ani nedostanou všechny zpět (Německo, Čína). Je to daň oklikou za to, že lidé mají práci (chci splatit dluhy, ale poptávku vám nedám, takže my je nesplatíte). Je tato moderní verze merkantilismu (zaměstnanost místo hromadění zlata) ale skutečně ten nejefektivnější způsob, jak dotovat práci?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.