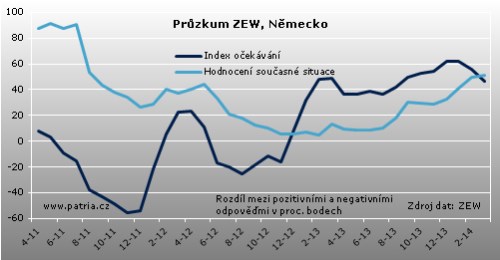

Aktualizováno Průzkum institutu ZEW za březen ukazuje značné zhoršení nálady v Německu. Index očekávání spadl na 46,6 bodu, zatímco se čekal pokles jen na 52 bodů. V únoru se index nacházel na 55,7 bodu. ZEW uvádí, že na propadu indikátoru se výraznou měrou podepsala ukrajinská krize. Zvýšila se nejistota a zhoršila očekávání o exportech. Vedle toho se ale index hodnocení současné situace dál zlepšoval a v březnu dosáhl 51,3 bodu. V únoru byl tento index na 50 bodech a jeho růst jen mírně zaostal za odhady.

Podobně jako o Německu se očekávání dotazovaných odborníků zhoršila také o výhledu eurozóny - index klesl na 61,5 bodu. Očekávání o Francii a Itálii, tedy druhé a třetí největší ekonomice bloku, se naopak zlepšila. Názor na Spojené státy zůstal víceméně beze změny a 58,7 bodu značí slušný optimismus. Horší je to s Japonskem, kde index spadl na 17,5 bodu.

Ohledně úrokových sazeb v eurozóně panuje přesvědčení, že zůstanou stabilní. Jen malá část respondentů čeká jejich změnu, přičemž mírně převažují očekávání růstu. Jasně k růstu sazeb jsou pak očekávání vychýlena u USA, přičemž i zde ale většina stále počítá se stabilitou. Přesvědčení o budoucím posilování dolaru vůči euru je o něco menší než v předchozím měsíci, zřejmě pod dojmem silného růstu kurzu. Stále však přes polovinu respondentů čeká dolar silnější. Lehce pozitivní názory jsou na britskou libru, zatímco od jenu a franku účastníci průzkumu čekají spíše oslabování.

Očekávání o vývoji akciových trhů se spíše zhoršovala. Od všech hlavních indexů ale větší procento respondentů stále čeká růst. Největší optimismus panuje ohledně amerických akcií. Co se týče sektorů, preferovanými jsou chemický a farmaceutický sektor, strojírenství a IT, ačkoli zde se názory oproti únoru zhoršily. Negativní očekávání převládají u utilit, bank a pojišťoven.

Německá ekonomika najela na cestu oživení, což se promítá do zvyšování hodnocení současné situace. Možnosti dalšího zrychlování jsou však omezené a v tomto období tedy očekávání o budoucím vývoji nebudou tak vysoká. Jejich pokles v březnu je ovšem nečekaně prudký a ZEW jasně označil jeho hlavní důvod. Německo je zranitelné vyhrocením sporu s Ruskem jak ze strany omezení vývozu, tak ze strany závislosti na dodávkách energetických surovin. Rizika právě během března značně narostla a mohou se negativně projevit také v dalších průzkumech (Ifo, PMI).

S případným uklidněním situace by nervozita projevená v průzkumu klesla, ale stále zde zůstane předpoklad, že se na ruské ekonomice podepíše útlum zahraničních investic. Ten ji může dostat až do recese a vyhlídky exportu tedy zůstanou zhoršené. Euro na negativní zprávy z Německa zareagovalo poklesem, který ale později koriguje a posun kurzu je nevýznamný.