Většina ekonomů a analytiků je pozitivně naladěna výhledu růstu americké ekonomiky. Varování naopak přichází od „notorického medvěda“, stratéga Alberta Edwardse, a to skrze pozorovaný vývoj firemních zisků a jejich struktury. Situace dle něj může znamenat i pád americké ekonomiky do recese.

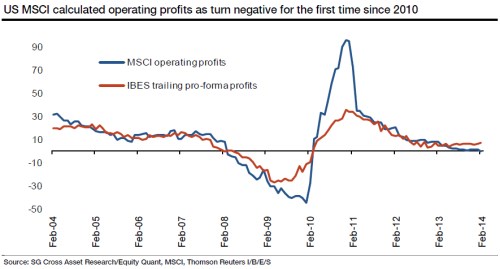

Podle Edwardse ekonomové používají při pohledu na firemní zisky „pochybné“ postupy a sám vyzdvihl MSCI Operating Profits Indicator, tedy globální míru, nahlížející na provozní ziskovost. Právě na tu by investoři dle Edwardse měli upnout své zraky, protože nevěští nic příznivého. „Zisky začaly klesat v posledním čtvrtletí loňského roku, optikou definice MSCI, a velmi pravděpodobně přinesou pokles ve firemních investicích. Propad v investicích, které jsou nejvíce volatilní komponentou HDP, vyvolá pokles ekonomiky do recese na krátkém horizontu,“ míní Edwards.

Další ukazatele, opřené i čistou ziskovost amerických firem, včetně odhadů zisku na akcii (EPS) odsuzuje pro jejich „odchýlenost od skutečné reality“ a ovlivnění zejména „specifickými odpisy“, realizovanými firmami, především v roce 2012, což ovlivnilo čistou ziskovost v roce 2013. „Právě rostoucí mezera mezi vývojem pro-forma indikátorů a ukazatelem MSCI je varováním o nejméně zhoršování kvality firemních zisků,“ upozorňuje Edwards. „Pro americkou ekonomiku bude extrémně obtížné úspěšně se vzdalovat recesi s touto slabou kvalitou ziskovosti,“ míní.

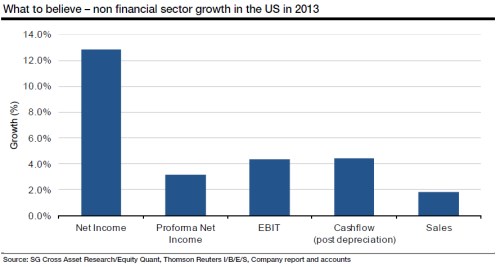

Také analytik Andrew Lapthorne před americkou výsledkovou sezónou za 4Q a celý rok 2013 varoval, že výsledky nebudou tak dobré, jak se budou jevit. Společnosti zahrnuté do indexu S&P 500 vykázaly 14% růst čisté ziskovosti a Lapthorne trvá na svém. „Nepřikládáme nadměrný význam vývoji čisté ziskovosti. Za podstatnější považujeme vývoj cash flow a provozní ziskovosti jako základu pro budoucí investice i výplaty dividend,“ shrnul Lapthorne. Rozdíl zachycuje následující graf.

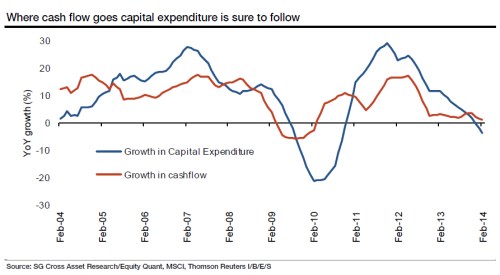

„Pohled na MSCI ukazatel provozní ziskovosti je výmluvný, první pokles od roku 2010,“ dodává analytik SocGen. Varování před budoucím vývojem kapitálových investic zachycuje následující graf. „S investicemi, kapitálovými výdaji, dividendami a zpětným odkupem akcií kolem úrovně 100 procent provozního cash flow jsou to spíše firemní dluhy než cash flow, co drží ceny akcií. To je něco, co nikdy nemůžeme považovat za příznivé,“ shrnul Lapthorne.

(Zdroj: , CNBC, ValueWalk)