Se zájmem jsem si na zdejších stránkách přečetl o tom, že „permamedvěd“ Societe Generale Albert Edwards věští vážné problémy (viz „Stratég SocGen: Zisky amerických firem varují před opětovnou recesí“). Podle mého má pravdu a zároveň ji nemá. A jeho úvahy navíc v podstatě navazují na ty mé vezdejší, rád bych se tématu tedy věnoval více. Edwards v kostce tvrdí následující:

Zisky definované podle MSCI začaly klesat v posledním čtvrtletí loňského roku ... a velmi pravděpodobně přinesou pokles ve firemních investicích. Propad v investicích ... vyvolá pokles ekonomiky do recese (odhady zisku na akcii (EPS) jsou navíc odchýlené od skutečné reality). Analytik Societe Generale Andrew Lapthorne k tomu dodává, že klíčový je vývoj cash flow a provozní ziskovosti jako základu pro budoucí investice i výplaty dividend. „S investicemi, kapitálovými výdaji, dividendami a zpětným odkupem akcií kolem úrovně 100 procent provozního cash flow jsou to spíše firemní dluhy než cash flow, co drží ceny akcií. To je něco, co nikdy nemůžeme považovat za příznivé,“ shrnul Lapthorne.

Uvedené argumenty určitě nejsou plácáním do vody. Rozdělme si je dvě skupiny: Kvalita zisků a jejich růst. Co se týče kvality zisků mám na mysli jejich vypovídací schopnost ohledně skutečné situace firmy. V sérii Zaostřeno na blue-chips v podstatě neustále ukazuji, že zisky jsou jen názorem, klíčový je tok hotovosti (a často poskytuje rozdílný obrázek). CF je ale pro řadu investorů a spekulantů příliš nepohodlným ukazatelem a používá se tedy zejména valuace na bázi zisků a zejména poměr ceny a zisků PE. Vtip je v tom, že jeho výši určuje fundament. Tedy požadovaná návratnost (hlavně riziko), očekávaný růst zisků a proměnná zde nejdůležitější: poměr zisků a cash flow. Pokud tedy dochází třeba k poklesu oné kvality zisků – klesá jejich vypovídací schopnost, znamená to, že se více odchylují od CF. Mění se tak valuační poměr PE, založený na těchto „pokřivených“ ziscích (poměr ceny akcie a cash flow se nemění). Pokud tedy roste cash flow méně než zisky, mělo by se to projevit na poklesu PE. Jak ale víme (viz mé předchozí příspěvky), PE je nyní na lokálních maximech. Takže přesná výhrada by v této části úvahy měla znít nějak následovně: Ukazatel zisků je stále mizernější, poměr cen a těchto zisků to ale neodráží, naopak se šplhá stále výš.

Nyní dejme kvalitu zisků stranou a věnujme se jejich růstu (i když to vlastně tak úplně oddělit nejde). Medvídci ze SG varují před tím, že růst zisků se zhoršuje, což bude mít dopad na investice. Což je logický argument – investice firem jsou obvykle hodně ovlivněny tím, kolik vnitřních zdrojů firmy generují. Ale: V pokrizových letech docházelo k mimořádnému růstu zisků a zásoby hotovosti v rozvahách společností, zatímco k žádnému investičnímu boomu nedocházelo. Pokud dáme stranou exotická vysvětlení, nejpravděpodobnější je to, že: Firmy zvyšovaly ziskovost osekáváním nákladů, ale rostoucí zisky je nemotivovaly k investicím, protože poptávka byla relativně slabá a současné kapacity na její uspokojení bohatě stačily. Nyní mají firmy stále velkou zásobu hotovosti, zisky možná neporostou, ale nízko nejsou. Omezujícím faktorem pro investice by tak tyto proměnné být nemusely, bude jím síla poptávky.

A nyní naše dnešní zamyšlení kulminuje. Onen pokrizový mimořádný růst ziskovosti byl do značné míry tažen tím, že rostl podíl zisků na celkových příjmech. Jinak řečeno, znatelně klesal podíl mezd. A protože ekonomika je jen řada spojených nádob, tento tlak na mzdy (a zaměstnanost) se negativně projevoval na poptávce. Tedy na tom, kvůli čemu firmy i přes silnou ziskovost zase tak moc neinvestovaly – viz výše. Nyní už se odpověď na to, co se stane, když zisky už tolik neporostou, nezdá být ani zdaleka tak jasná, jak naznačují v SG.

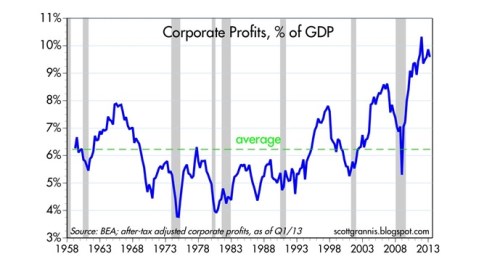

Mí čtenáři mi rozumějí, já rozumím jim a proto vím, že prahnou po tom, dosadit si do uvedeného relevantní obrázek. Následující graf tak ukazuje onen kritický bod – naprosto ojedinělý růst podílu zisků na HDP:

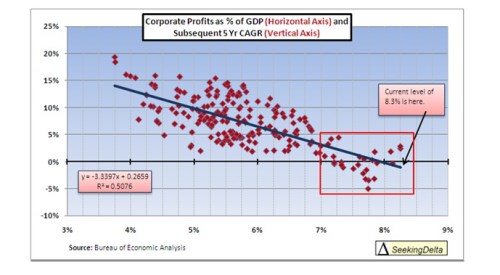

Tentokrát je tomu tedy někde skutečně jinak. Druhý graf pak sice obsahuje body jen do roku 2007, ale stále ho považuji za relevantní a uzavírající dnešní téma. Dává do souvislosti to, jaký je podíl zisků na HDP v daném roce (tedy čísla z předchozího grafu) a to, jaká byla návratnost trhu v následujících pěti letech. Závěry jsou intuitivní: Čím vyšší podíl zisků na HDP, tím nižší následující návratnost trhu. Proč? Pravděpodobně hlavně proto, že během růstu podílu zisků trh procházel přestřeleným boomem a poté, co se podíl zisků zase začal vracet k průměru (či přestřelovat), akcie trpěly. Všimněme si, že nyní se podíl zisků dostal někam k 10 %, tedy mimo graf. Pokud bychom pak otrocky použili vztah z druhého grafu, návratnost akcií by v následujících pěti letech dosahovala nějakých – 5%!

Zase tak velkým pesimistou bych i přes výše uvedený graf nebyl a příčina je v už uvedeném: Ekonomika je propojená a předchozí mimořádný růst podílu zisků znamenal tlak na útlum poptávky (přes mzdy a zaměstnanost). Nyní by se mohl tento mechanismus otočit a tlumit tak efekt popsaný v třetím grafu. SG má pravdu v tom, že se zisky to asi nevypadá tak dobře, jak nyní většina doufá. Velký otazník je ale na straně jejich negativního dopadu na ekonomiku a investice.