Mají akcie rády, když zbytek ekonomiky trpí? Selský rozum by přirozeně považoval podobnou otázku za absurdní. Hodnota a snad i cena akcií je dána tím, jaký toho hotovosti generují svým vlastníkům. A tento tok hotovosti by měl být pozitivně vztažen k tomu, jak dobře si vede celá ekonomika. I selský rozum je ale nutno používat se selským rozumem – musíme si být vědomi toho, že někdy se věci nemají tak jednoduše, jak se zdá.

Paul Krugman před časem (plně v duchu postkeynesiánské tradice) uvažoval o tom, že firmám by namísto ekonomického boomu v plné parádě mohlo vyhovovat spíše prostředí určitého útlumu. Důvod by byl ten, že tento útlum by držel na uzdě mzdy a pozitivní efekt tohoto jevu by převýšil růst tržeb (ale i mezd) během boomu. Vedle této teorie tu jsou i empirické studie, které ukazují, že akciový trh obvykle reaguje pozitivně na špatná (!) data z trhu práce. Důvod je ten, že na ceny akcií na jedné straně působí poptávka v ekonomice, na druhé straně hraje svou roli výše sazeb. A zdá se, že zatímco během útlumu je rozhodující výhled pro poptávku, během boomu je tomu tak u sazeb. Pokud tedy během boomu přijdou horší data z trhu práce, znamená to vyšší pravděpodobnost, že Fed nebude sazby zvyšovat (či je dokonce sníží). Konec konců, podobné dilema na téma „čím hůře, tím lépe“ můžeme cítit na trhu i dnes.

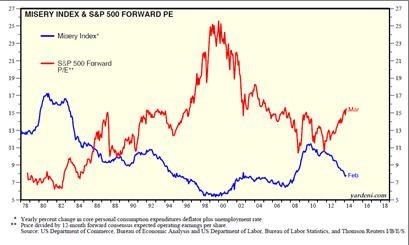

Výše uvedené ukazuje, že akciový trhy mohou mít i poněkud perverzní pohled na to, co se děje v ekonomice. Jak ale zjistit, zda je tato perverze něčím spíše výjimečným, či zda jsou karikatury nenasytných a bezohledných burziánů ve skutečnosti realistickým obrázkem? O celém tomto tématu jsem začal uvažovat ve chvíli, kdy jsem na blogu Dr. Yardeniho viděl následující graf. Porovnává vývoj PE indexu SPX a vývoj indexu Utrpení. PE ukazuje ochotu investorů platit za současné zisky, index utrpení je zde roční inflací spotřebitelských cen zvýšenou o míru nezaměstnanosti.

Předně je třeba říci, že uvedený index U je trochu problematický – asi nás netrápí stejně, pokud je třeba nezaměstnanost na 12 % a inflace na 0 %, jako když je nezaměstnanost na 4 % a inflace na 8 %. Jinak řečeno váha utrpení je u inflace a nezaměstnanosti obvykle jiná. U inflace jde také do značné míry o to, jakou škodu (hlavně na zaměstnanosti) napáchá v budoucnu. A v neposlední řadě je tu problém nízké inflace/deflace (index snižuje, ale utrpení přidává).

Pokud se ale s tímto měřítkem utrpení spokojíme, vidíme, že v dlouhém období je růst utrpení negativně korelován s PE. Od počátku 80. let dochází k poklesu indexu ze 17 na 5 – 6, zatímco PE roste z cca 6 na vysoce bublinovatých 25. Na přelomu tisíciletí bylo dosaženo útrpných minim a valuačních maxim a trend se obrací. Lokálních maxim utrpení bylo dosaženo v roce 2009, dno valuace v roce 2008. Pak došlo opět o bratu, valuace rostou, index U klesá. Detailnější pohled ale ukazuje, že třeba v druhé polovině 80. let roste utrpení i PE. Naopak do roku 2007 utrpení klesá a snižuje se i PE.

Z uvedeného pohledu je celkem jasné, že rozdělit ekonomiku a společnost na nenasytné burziány a využívaný zbytek nejde. Obvykle platí, že příliv zvedá všechny lodě, zde to znamená loď akcií i zbytku ekonomiky. Na druhou stranu někdy dochází k určitým absurditám, kdy alespoň někteří investoři uvažují stylem „čím hůře, tím lépe“. Nejtypičtější je to ve vztahu k monetární politice (čím horší fundament, tím větší stimulace, tím lépe pro nás). Je to ale velmi krátkozraké.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.