Za poslední dva tři roky jsme si poměrně zvykli na určité minivlny optimismu a pesimismu týkajícího se vývoje v Číně. Hlavní charakteristikou těchto vln je to, že jsou taženy aktuálním vývojem ukazatelů ekonomické aktivity. Ne vždy je ale věnována dostatečná pozornost tomu, že toto vlnění se děje na pozadí celkově se zhoršující (či minimálně nelepšící se) situace. To může dokonce vést k tomu, že naše interpretace aktuálního vývoje je paradoxní.

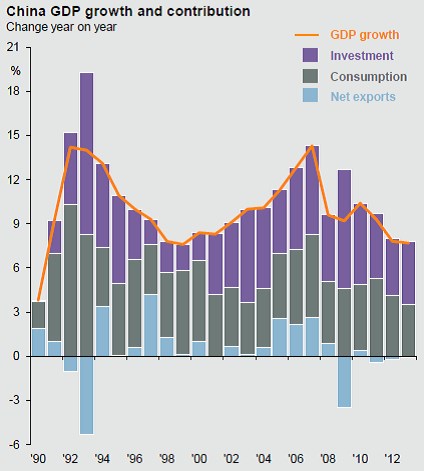

Co tím poněkud zamlženým úvodem myslím konkrétně? Jednoduchou věc, kterou dobře demonstruje následující obrázek od . Vidíme v něm celkový růst čínského produktu a tahouny tohoto růstu – investice, spotřebu a čisté exporty. Předně si vyjasněme, co to znamená, když se říká, že Čína je exportní ekonomikou. Z obrázku je totiž patrné, že čisté exporty (rozdíl mezi exporty a importy) ani v pro ně nejsilnějších letech nepředstavovaly rozhodující faktor růstu (jedinou výjimkou je rok 97). V posledních letech je pak jejich přínos úplně zanedbatelný. Exporty samotné ale zároveň představují asi 25 % čínského produktu (4,3 procentní body z toho jdou do USA a asi 3 do eurozóny). Celkově to znamená, že Čína je exportní lokomotivou a vývozy jsou významnou součástí jejího produktu. To samé ale platí o dovozech (které jsou s exporty propojeny výrobní vertikálou).

Co se týče růstu ekonomiky jsou tedy rozhodující investice a spotřeba (exporty v tom smyslu, že z hlediska růstu cca eliminují dovozy). V jednom z posledních WSJ jsou hezké fotky čínských měst duchů, které dokumentují to, že s investicemi to země alespoň v některých oblastech přepálila. Je pravda, že kapitálová zásoba na hlavu je v Číně stále hluboko pod vyspělým světem. Dohnat tuto mezeru ale nejde tak rychle, jak by se zdálo. Výsledkem jsou totiž špatné investice a následně špatné dluhy. Rozumný růst na dluh nemusí být sám o sobě ničím špatným - jde totiž o růst na úspory (dluh jednoho = úspory druhého). Hodnocení růstu na špatný dluh je ale už jednoznačné (dnes se módně předpokládá, že dluh = špatný dluh, což jen dokumentuje naší neschopnost poznat správnou míru).

Dostáváme se k pointě grafu a dnešní úvahy. Čínská vláda by se měla snažit o to, aby růst začala stále více táhnout spotřeba domácností a ne investice. Problém je v tom, že i v hladce fungující ekonomice jde o dlouhodobý přechod. V Číně by pak v nejedné oblasti vyžadoval, aby si „elity“ vypustily vlastní rybník (privatizace, uvolnění trhu, eliminace dotování velkých firem přes manipulované sazby, atd.). Reálné výsledky dosavadní snahy jsou patrné z grafu. Je jasné, že zde nelze provádět revoluci, ale evoluci. Žádný rozhodující přechod na růst tažený spotřebou zatím ale patrný není. Svou roli hraje samozřejmě i nižší báze spotřeby relativně k investicím, ale to na potřebě rebalancování nic nemění, naopak ji posiluje. Všimněme si přitom, že například v letech 1998 – 2000 byl celkový růst podobný jako dnes, investice byly ale mnohem méně významné.

To nejlepší, v co zde lze nyní realisticky doufat, je pomalý posun k menšímu růstu investic a vyššímu růstu spotřeby, souběžná postupná eliminace špatných úvěrů a stabilizace vývoje celkového dluhu ve společnosti (včetně vyjasnění toho, co se vlastně děje na všech šedých a snad i černých kapitálových trzích). To vše na pozadí ne příliš výrazného celkového poklesu tempa růstu čínské ekonomiky. Počínaje MMF a konče investičními bankami všichni až na pár rebelujících výjimek počítají nanejhůře s tímto „stabilizačním“ scénářem. Dumám ale nad tím, zda opět nejde o „stádové“ projekce, které v tomto případě vlastně počítají s až magickou schopností čínské vlády. Ta by totiž musela být schopna zabránit tomu, k čemu ne tak dávno došlo v Irsku, Španělsku, USA. Nebavíme se tak nakonec opět o ničem jiném, než zda je lepší relativně svobodný trh, či jeho imitace.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie a jeho názory se nemusí vždy shodovat s názorem společnosti.