Hlavní ekonom společnosti Natixis Patrick Artus se v jedné ze svých posledních analýz věnuje tomu, jaký vliv má likvidita na trhy v eurozóně. Podle jeho názoru rostou obavy z toho, že její ekonomika se propadne do deflace. V současné době je totiž patrný pokles inflace i peněžní nabídky, podobný je vývoj u nabídky úvěrů. K tomu se přidává prohlubující se mezera mezi reálnými dlouhodobými sazbami a reálným růstem. Ekonom tvrdí, že „je velmi podivné, že tento vývoj vedl v poslední době k růstu finančních trhů eurozóny“. Ten se projevuje klesajícími výnosy dluhopisů na periferii měnové unie, rostoucími cenami akcií i utažením rizikových spreadů na trhu korporátních dluhopisů.

Podle Artuse je vysvětlení této zvláštnosti následující: Finanční trhy si tak zvykly na likviditu, že špatné zprávy vedou k růstu trhů. Platí to i o riziku deflace. Pokud se totiž takové špatné zprávy objeví, zvyšuje se pravděpodobnost toho, že ECB přikročí ke kvantitativnímu uvolňování. „Likvidita je důležitější než fundament a to vzbuzuje obavy,“ tvrdí ekonom.

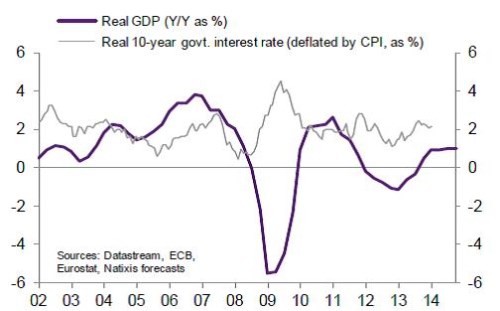

Vývoj růstu produktu (včetně projekcí pro tento rok) a výše reálného výnosu desetiletých dluhopisů ukazuje první graf. Růst se během krize dostal hluboko pod úroveň výnosů, v roce 2010 došlo k obratu, poté se ale tempo růstu opět dostalo znatelně pod úroveň výnosů dluhopisů. Ani oživení, které nastalo v roce 2013, tuto situaci výrazně nezměnilo:

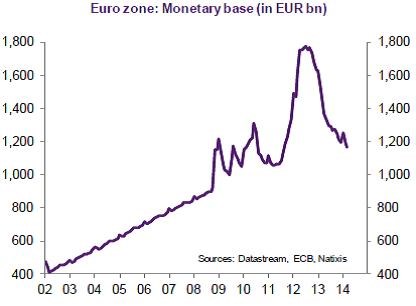

Druhý graf ukazuje dosavadní vývoj monetární báze v eurozóně v miliardách dolarů. Po prudkém růstu z konce roku 2011 a z první poloviny roku 2012 nastal obrat a v následujících měsících se báze rychle zmenšovala:

(Zdroj: Natixis)