Základy silnějšího oživení americké ekonomiky jsou stále netknuty. To by se postupně mělo projevovat i na vývoji rozvíjejících se trhů, které si v současné době prochází složitým obdobím. Znatelnému zvýšení tempa růstu v USA zabránilo v prvním čtvrtletí špatné počasí, je dokonce pravděpodobné, že růst kles na 2 %. Dá se ale očekávat, že ve druhém čtvrtletí se situace obrátí. Poukazuje na to vývoj ISM (v březnu na 53,7 bodech z lednových 51,3 bodů), březnový skok v prodejích automobilů a dobrá data z trhu práce. Ve druhé polovině tohoto roku se tak dá čekat růst ve výši 3,5 – 3,75 %, což znamená, že celoroční růst americké ekonomiky by se měl dostat na 3,1 %.

Ve vyspělých ekonomikách by se měl růst nadále přibližovat potenciálu. Největší nejistota se týká vývoji na rozvíjejícíh se trzích. Zde jsme naše předpovědi růstu plošně snížili. Projevuje se totiž změna politiky Fedu, který by mohl ukončit svůj „tapering“ ke konci roku a v první polovině roku příštího by mohl přikročit ke zvyšování sazeb. V zemích BRIC se také projevuje řada faktorů, které jsou specifické pro dané ekonomiky.

U Číny je pravděpodobné, že růst v prvním čtvrtletí dosáhl jen mírně nad 7 %. Během roku by mělo ale jeho tempo sílit a to zejména díky exportům. Pro celý rok tak čekáme relativně optimistické tempo růstu ve výši 7,8 %. U Ruska je hlavním rizikem odliv kapitálu. Ten by měl snížit tempo růstu až na 0,6 % Možná eskalace krize na Ukrajině by měla silnější negativní dopad na tuto ekonomiku, ale i na ekonomiku evropskou, včetně Německa. Pokud by došlo k přehodnocování celkové geopolitické situace, Evropa by musela nést významné náklady spojené se změnami v energetickém sektoru.

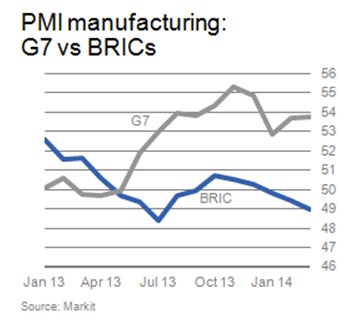

Následující graf shrnuje vývoj PMI v zemích G7 a v zemích BRIC:

(Zdroj: Deutsche Bank)