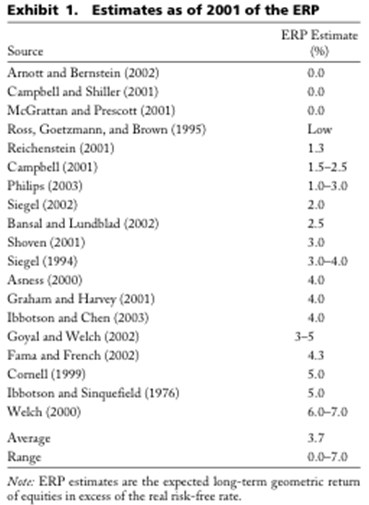

Pokud držíme dluhopisy s rozumným výnosem a návratnost akcií dlouhodobě klesá, nemůžeme si být jisti tím, že akcie jsou dlouhodobě lepší volbou. Klíčovým konceptem je v tomto ohledu takzvaná riziková prémie akcií. Ta je vlastně důvodem, proč vlastnit akcie. Jde totiž o odměnu za to, že jsme investovali do akciového trhu a ne do vládních dluhopisů. Popsat tuto prémii nějakým jednoduchým způsobem jde ale jen těžko, protože je předmětem filozofických a metodologických debat. Následující tabulka ukazuje, jak vypadaly odhady této rizikové prémie od různých ekonomů v roce 2001:

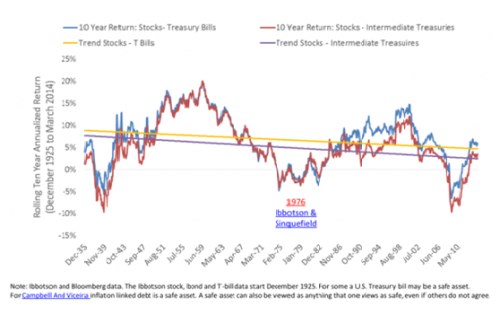

Podle těchto odhadů se riziková prémie akciového trhu pohybovala někde mezi 0 – 7 %, průměr byl na 4 %. Což odpovídá tomu, co se většinou používá v modelech diskontovaného cash flow. Pomoci si můžeme i pohledem na to jak se prémie vyvíjela historicky. Investor Claude Erb v této souvisloti poukazuje na to, že prémie dlouhodobě klesá. Potvrzuje to následují graf, ve kterém je modře vyznačen rozdíl mezi desetiletou návratností akciového trhu a výnosů krátkodobých vládních dluhopisů, červeně je vyznačen rozdíl mezi návrtností akicí a výnosy delších vládních dluhopisů. Žlutě je vyznačen trend prvního rozdílu, fialově trend druhého:

Z grafu je vidět, že rizikové prémie akciového trhu od roku 1925 klesá. Nabízí se tak otázka, zda jsou akcie stále nenjlepší dlouhodobou sázkou. Pokud by se jejich prémie po čase obracela k průměru (třeba k oněm 4 %), pak by měly v delším obodbí generovat vyšší návratnost než dluhopisy. Pokud se ale bude prémie držet dlouhodobého klesajícího trendu, roste pravděpodobnost toho, že dluhopisy si povedou lépe, než akcie. Pokud extrapolujeme v grafu vyznačený trend, prémie by se dostala k nule někdy kolem roku 2050. takový scénář je extrémem, ale možná je namístě počítat s tím, že návratnost akcií bude v budoucnu spíše zklamáním.

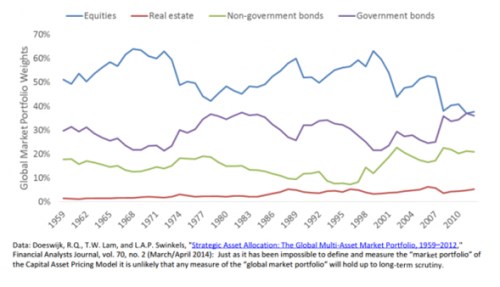

Toto téma souvisí i s tím, jak vnímat to, že ninvestoři v posledních letech preferovali před akciemi právě dluhopisy. Namísto cyklického jevu může totiž jít o trend a racionální reakci na klesající prémii akciového trhu. tento vývoj dokumentuje další graf, ve kterém je vývoj vah, které mají v globálních portfoliívch jednotlivé skupiny aktiv:

Z obrázku je patrný růst podílu realit (červeně), pokles podílu akcií (světle modře) a naopak růst podílu vládních dluhopisů (fialově) a i dluhopisů korporátních (zeleně).

(Zdroj: FTAlphaville)