Jedním z jevů, který mne na trhu opakovaně udivuje, je automatická radost nad tím, že některá firma sníží počet akcií – zmenší své vlastní jmění. Tedy přesněji řečeno radost nad tím, že tento krok přes nižší počet akcií zvýší zisky na akcii EPS a tudíž údajně i jejich hodnotu a cenu. Poslední příklad může asi poskytnout . Nabízí se otázka, proč tedy nesnížit počet akcií u všech společností na jednu a nevyždímat tak z trhu maximum. Zřejmě to nebude tak jednoduché a přímočaré, jak se často předstírá.

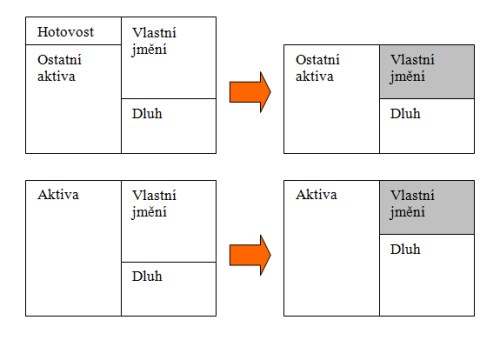

Obvyklá tržně – mediální logika vypadá konkrétně následovně: Akcie společnosti Jablko se obchodují s PE 15. Zisky na akcii dosahují 10, cena akcie je tedy 150. Pokud snížíme počet akcií, zvedne se zisk na akcii, dejme tomu na 12. To znamená, že cena akcie by najednou měla být 15 krát 12, tedy 180. Lepší oběd, či alespoň jablko zadarmo bychom si už asi představili jen těžko. Podívejme se ale na to, co se v takovéto situaci skutečně děje. Pokud nějaká společnost sníží počet svých akcií – sníží vlastní jmění, má dvě základní možnosti: Buď se sníží celá její rozvaha, nebo se změní struktura financování. V prvním případě jde standardně o to, že firma sníží svou zásobu hotovosti, v druhém nahradí vlastní jmění dluhem. Není na škodu ukázat si to graficky:

Co se vše stane v prvním případě? Předpokládejme, že jde o hotovost nadbytečnou a firma za ní vykoupí část akcií, které zruší. Klesla aktiva společnosti, klesl počet akcií a vlastní jmění, změnila se struktura financování. Vtip je v tom, že hotovost byla zřejmě držena v alespoň minimální úrok vynášejících likvidních aktivech, takže s jejím odlivem se (byť o něco málo) zmenší i celkový čistý zisk. A hlavně se nám zvýšila celková rizikovost aktiv firmy (není v nich už v podstatě bezriziková hotovost/její ekvivalenty). K tomu se změnila kapitálová struktura a to opět směrem k většímu riziku – dluh nyní financuje větší část (navíc rizikovějších) aktiv.

Nejsme tedy v situaci, kdy se změnil počet akcií a nic dalšího. O něco klesne i zisk na akcii (hotovost už negeneruje příjmy) a hlavně klesne PE, protože se zvýšila rizikovost vlastního jmění (vyšší rizikovost aktiv a vyšší finanční páka). Hodnotit obecně celkový efekt je těžké, v jednom extrému se může dokonce stát, že firma je na konci příliš zadlužená a PE klesne natolik, že hodnota a cena akcie se zmenší. Cena ale může mít s hledáním této hodnoty problém. Třeba proto, že investoři budou automaticky používat staré bety (ukazatele rizika z doby, kdy společnost měla ještě velkou zásobu hotovosti a vyšší podíl VJ). U tohoto případu pak často hraje významnou roli i to, že se společnost rozhodne o rozdělení nasyslené hotovosti a akcionáři se už nemusí bát o to, že bude propálena v neziskových projektech. Nebo naopak už nemohou doufat v to, že bude investována do projektů se zázračnou návratností. Výsledný dopad na cenu akcie je o to složitější hodnotit, ale nemá už co dělat s počtem akcií a EPS.

Druhý příklad se odvíjí od stejného principu. Trhy se mohou radovat z toho, že společnost snížila vlastní jmění (nahradila ho dluhem) a tím snížila počet akcií a zvýšila EPS. Neměli bychom ale zapomínat, že dluh sebou také nese náklad, který sníží i zisky a zisky na akcii. Je pak široce rozšířeným mýtem, že dluhové financování je levnější. To platí jen izolovaně o dluhu, pokud ale hledíme na celkový náklad kapitálu (tedy včetně dopadu vyššího dluhu na náklad vlastního jmění), může nastat pravý opak. Každopádně platí, že vyšší finanční páka nám opět zvedá rizikovost vlastního jmění. „Levnější“ dluh nám zdražuje druhou složku financování) a tedy opět snižuje PE. Ve výsledku jsme tak opět v situaci, kdy nám sice klesl počet akcií, EPS vzrostlo neproporcionálně (úrokové náklady) a hlavně kleslo PE.

Celkový dopad změn VJ na hodnotu a snad i cenu akcie tak nelze ani zdaleka hodnotit podle nějakého jednoduchého mustru „méně akcií, vyšší EPS, vyšší cena“. Musíme opět trochu přemýšlet i nad tím, zda společnost optimalizovala kapitálovou strukturu (využila plně daňovou uznatelnost úrokových nákladů), atd. Možná někdo občas na trhu najde nějaký zákusek zadarmo, ale celé obědy, či třeba Apple(s) tu zadarmo nebudou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Seriál poskytuje základní fundamentální pohled na vybrané zahraniční tituly, který sice není plnohodnotnou valuací, ale jde za rámec jednoduchých valuačních násobků. Namísto stanovení cílové ceny a investičního doporučení je zde postup opačný: Na základě několika základních předpokladů týkajících se cash flow společností a současné ceny akcie je odhadnuto, s jakým růstem firmy nyní trh implicitně počítá. Zhodnocení tohoto očekávaného růstu pak může být vodítkem při posuzování fundamentální atraktivity daného titulu. Zde prezentované závěry v žádném ohledu nepředstavují investiční doporučení, či poradenství. Autor je aktivním investorem a u analyzovaných titulů může držet otevřené pozice.