Mnozí analytici tvrdí, že akcie jsou dnes poměrně drahé. Hlavní ekonom banky Natixis se ale ptá: „Proč jsou akcie poslední třídou aktiv, která profituje z vysoké nabídky likvidity?“ Artus poukazuje na to, že likvidita a nízké sazby donutily investory k nákupům řady rizikových aktiv, včetně aktiv rozvíjejících se trhů, dluhopisů zemí na periferii eurozóny či dluhopisů korporátních. To „vedlo k nadhodnocení cen těchto aktiv“. Akciové trhy si také prošly rally, jejich valuace je ale „blízko historickému standardu“. Ekonom tak tvrdí, že k nadhodnocení akcií způsobenému vysokou nabídkou likvidity ještě dojde. Podle jeho názoru je očekávaná návratnost akcií atraktivní i ve světle oživení firemních zisků, ke kterému došlo v roce 2014.

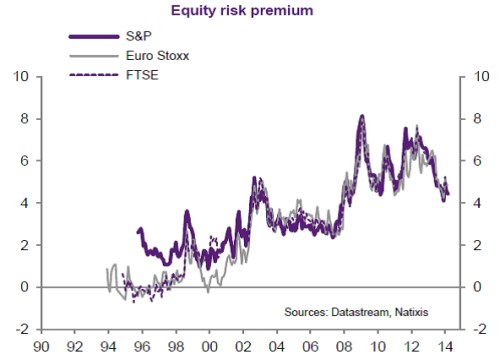

Následující graf ukazuje, jak se podle Natixis vyvíjí takzvaná rizikové prémie akciových trhů v USA, eurozóně a Velké Británii. Nízká riziková prémie je odrazem relativně vysokých valuací trhu, pokud se naopak prémie nachází vysoko, valuace leží relativně nízko:

Artus se zamýšlí i nad tím, co je příčinou údajné valuační asymetrie mezi akciemi na straně jedné a řadou dalších rizikových trhů na straně druhé: „Pravděpodobně jsou to problémy, kterým čelí institucionální investoři při nákupu akcií do svých portfolií. Tyto problémy jsou vyvolány regulačními změnami (Solvency II), které od investic do akcií odrazují. Pasiva těchto investorů jsou pak tvořena zejména pevně úročenými instrumenty a to je také odrazuje od nákupu akcií, které mají volatilnější návratnost.“ Ekonom tak svou úvahu uzavírá s tím, že „držení akcií je dnes atraktivnější než investice do jiných finančních aktiv“, setrvačnost v chování institucionálních investorů ale brání tomu, aby se to na trzích výrazněji projevilo.

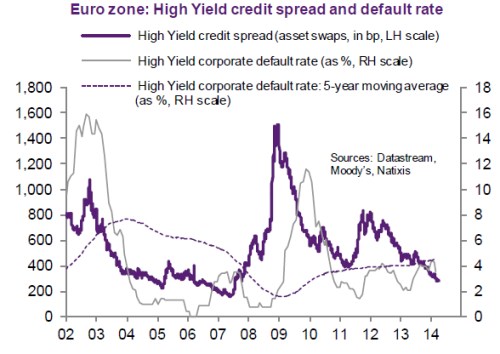

Natixis se domnívá, že na rozdíl od akcií je předražen zejména trh evropských korporátních dluhopisů s vysokým výnosem. Spready na tomto trhu totiž už nepokrývají průměrnou míru rizika spojeného se subjekty, které tyto dluhopisy vydávají. Dokumentuje to druhý graf, v němž je zobrazen vývoj spreadů, míra defaultů a její pětiletý plovoucí průměr:

Zdroj: Natixis