Výraz produkční mezera (PM) může znít poněkud nezáživně, v pokrizových letech je to ale termín navýsost akční. Pro příklad můžeme zůstat doma – jedním z hlavních argumentů pro intervence ČNB byla právě velká . Tedy velký rozdíl mezi tím, kolik bychom mohli produkovat a tím, kolik produkujeme. se pak ze stejného důvodu úzce týká i světa investic – její výše ovlivňuje monetární politiku a tudíž i směr, se „kterým se na trhu nebojuje“. Samostatnou kapitolou je pak situace v eurozóně, kde se ECB nachází mezi mlýnskými kameny ekonomického tlaku na větší uvolnění a německo-konzervativním hluboce zarytým strachem z inflace kdykoliv, kdekoliv.

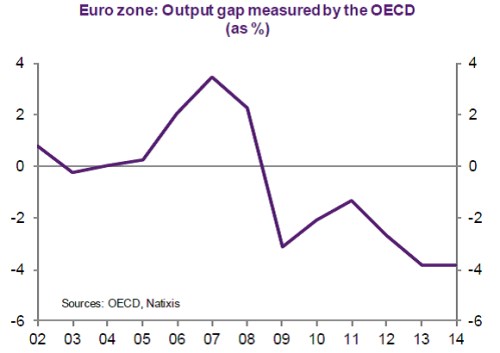

Podívejme se dnes právě na to, jak vypadá v eurozóně - její odhad od OECD. Je to totiž zajímavý příběh. Do roku 2005 se eurozóna pohybovala zhruba na svém potenciálu, což bychom mohli považovat za ideální stav. Pak přišly dva roky, kdy se produkt dostával stále více nad potenciál – stav, který nemůže z definice trvat dlouho bez toho, aby nevznikla nějaká významná nerovnováha. Krizové roky ale toto nebezpečí „eliminují“ nebezpečím ještě větším. Propad poptávky totiž vede k tomu, že se produkční mezera dostává z hodnot kladných do hluboce záporných – produkt je znatelně pod potenciálem.

Po roce 2009 to vypadalo, že vše by se mohlo pomalu vracet k optimu. Rok 2011 a dluhová krize v Evropě ale tyto naděje hází do kanálu a dnes se podle odhadů OECD nacházíme v bodě rekordní produkční mezery. Nebo spíše propasti. V tomto bodě je možná vhodné nahradit sterilní ekonomický výraz rozvinutějším popisem: velká nezaměstnanost, lidé ztrácející naději v to, že nějakou práci kdy najdou, nejsou schopni splácet své dluhy, ve vysoké míře dochází k exekucím, osobním bankrotům, peníze jdoucí do vysokých škol jsou v podstatě vyhazovány, protože mladí masivně nenacházejí práci …

Odhady jsou v praxi na vodě a dokládá to i úvaha od Natixis, z které je uvedený graf. Banka na základě pohledu na vývoj investic v eurozóně tvrdí, že ve skutečnosti je produkční mezera mnohem menší. Místo oněch cca 4 % z grafu dosahuje prý něco kolem 2 %. Příčinou není to, že by se poptávka už dost zvedla a tím je využit (nezměněný) potenciál ekonomiky. Důvodem je to, že tento potenciál kvůli nízkým investicím (a můžeme dodat, že pravděpodobně i kvůli vysoké dlouhodobé nezaměstnanosti) klesl. Pokud by tomu tak bylo, mají pravdu ti, kteří tvrdí, že ECB už uvolňovat nemusí. Nebo ne?

V první řadě je jasné, že skálopevné rozdělení ekonomiky na poptávkovou a nabídkovou stranu je pouhým umělým dualismem, který nemusí být vždy ku prospěchu věci. Výše uvedené totiž neříká nic jiného, než že nezdravě nízká poptávka má dopad i na nabídku (opačný efekt nechme nyní stranou). Před časem přitom několik ekonomických těžkých vah diskutovalo o „endogenní nabídce“, hovořit bychom tedy mohli i o endogenní produkční mezeře. Jde o to samé: Nabídka a tudíž i mezera je funkcí poptávky. Jak bylo řečeno, produkční mezera je jedním z hlavních vstupů pro rozhodování centrálních bank. Pokud bychom ji endogenizovali, staví to na hlavu logiku „čím menší produkční mezera, tím aktuálnější je monetární utahování, či alespoň neuvolňování“. Platí spíše opak: Je třeba uvolnit, aby sebou rostoucí poptávka zvedla (přes investice a opětovnou „aktivací“ nezaměstnaných) i nabídku.

S uvedeným tématem souvisí i zdánlivě oddělená diskuse o tom, že před krizí bylo v některých ekonomikách využíváno hodně zdrojů na pouhé plýtvání – reality, finanční sektor, atd. Povrchní logika říká, že nyní nemůžeme čekat, že se ekonomika po krizi vrátí svým výkonem na předkrizovou úroveň – nemůžeme čekat, že se budou opět nafukovat „umělé“ sektory. Tak to ale není. Musíme si totiž uvědomit, že potenciál ekonomiky je dán lidmi, kapitálem, technologiemi a ne tím, zda jimi bylo kdy mrháno. Jinak řečeno, to, že část zdrojů byla využívána neefektivně, neznamená, že by přestaly tvořit potenciál ekonomiky. Když mám ve firmě 10 lidí, jejich pracovní potenciál neklesne proto, že jsem je rok nechal kopat díry na dvorku a pak je zase zasypávat (neplést s „keynesovými dírami“). Když je následující rok chci smysluplně zaměstnat, mám stále 10 lidí (jejich potenciál mohlo na čas poškodit jen znechucení, či únava z kopání děr).