Téma „bohatí bohatnou a chudí chudnou“ je citlivé a to zejména v zemích, kde se ve jménu rovnosti, svornosti a bratrství hromadně ničily životy. Tedy i u nás. Neměli bychom ho ale proto ignorovat, protože nejde o nic menšího než třeba o kandidáta na jednoho z hlavních krizotvůrců. Pokud se totiž příjmy a bohatství koncentrují v rukou úzké části společnosti a příjmy zbytku stagnují, či se reálně dokonce snižují, vytváří to řadu pnutí. Ta nejhorší pak vytváří poptávku po doslova revolučních a destruktivních „řešeních“.

Ani jemnější formy onoho pnutí si ale moc nezadají: Úspory bohatých si například mohou nacházet cestu k chudým ve formě více, ale spíše méně kvalitních dluhů. Není tedy žádnou složitou vědou spojovat poslední krizi v USA a v řadě dalších „hypotéčních“ zemích právě s příjmovou nerovností. Bohatství se koncentruje v rukou relativně úzké skupiny lidí, zbytek společnosti se snaží přežít, či jí spotřebou dohnat. Když na to ale nemá příjmy, nastoupí dluhy.

Novou vlnu úvah na téma příjmové nerovnosti v posledních týdnech vyvolala kniha T. Pikettyho „Capital in the Twenty-First Century“. Ta pracuje s teorií, která zjednodušeně říká, že tržní ekonomiky mají vnitřní tendenci k akumulaci kapitálu a ke koncentraci bohatství a příjmů u malé skupiny lidí. Tedy k růstu nerovnosti. Z Pikettyho se díky obsahu i formě jeho díla stala okamžitě populární hvězda ekonomie, tématu se chytla většina dalších těžkých vah, včetně pana Mankiwa, Summerse, či Krugmana (tedy toho, který o nerovnosti hovoří už dlouho). S tím, jak se ekonomové začali prohrabávat daty, se ale objevilo několik (mírně řečeno) nejasností. Více než trochu to připomíná dnes už pověstné „překlepy“ dua Reinhartová a Rogoff. Ty ukazují, že i mistr tesař a mistryně tesařka se někdy utnou. A hlavně že i takto utnutý materiál se může lehce stát jedním z hlavních stavebních kamenů ekonomické politiky, která určuje směr globální ekonomiky po dlouhé roky.

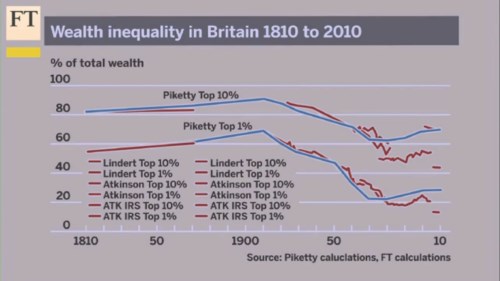

Ony „nejasnosti v nerovnosti“ shrnuje následující graf z dílny FT. Pikettyho teze je postavena na modře vyznačených křivkách, které ukazují jím odhadovaný podíl horních 10 % a horního 1 % na celkovém bohatství ve Velké Británii (pro USA platí podobné). Tento odhad, založený na červeně vyznačených zdrojových odhadech a datech, ukazuje následující: Koncentrace bohatství rostla po celé 19. století a chvíli poté. Pak dochází k prudkému zlomu. Zatímco na onom lokálním maximu vlastní nejbohatší 1 % cca 70 % bohatství, na minimech na konci 70. let to je jen asi 20 %! Z hlediska současné diskuse je ale klíčové, co se děje poté: Podle Pikettyho odhadů příjmová nerovnost opět roste. Čímž se dostáváme k oné úvodní diskusi o tom, jak ničivé to pro moderní ekonomiky a dokonce celou společnost potenciálně je.

Pozorný čtenář a čtenářka ale vidí, že proložení modrých křivek je na konci sledovaného období (tedy v období pro nás kritickém) značně volné. Či spíše řečeno trochu uměle přizvednuté. Suma sumárum, z tohoto není moc jasné, zda příjmová nerovnost skutečně systematicky dlouhodobě roste. Jinak řečeno, není zase tak jasné, zda nastíněné hrozby reálně hrozí, či jsou předmětem jistě zajímavých úvah.

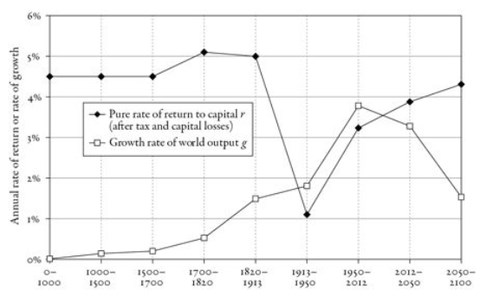

Pan Piketty tvrdí, že (údajná) rostoucí příjmová nerovnost, kterou bychom mohli extrapolovat do rostoucí dominance ekonomických dynastií, je do moderní kapitalistické společnosti zabudována. Mechanismus je jednoduchý – je to tím, že „r > g“. Pokud je totiž návratnost kapitálu r větší než růst ekonomiky g, bude se bohatství akumulovat u držitelů kapitálu (pokud by bylo r menší než g, příjmy a bohatství by se stále více rozprostíraly do celé společnosti). A jak tedy vypadá dlouhodobý odhad r a g? Z pohledu dlouhé řady století bylo r pod g (tedy „rozprostírání“) jen ve století dvacátém. Tedy shodou okolností v době, z které čerpáme většinu našich relativně hmatatelných zkušeností. Po většinu času je ale onen poměr podle nastíněné logiky nakloněn tvorbě dynastií obklopených mnohem chudšími zástupy (a dá se čekat návrat do tohoto normálu“):

Možná, že je to pouze můj dojem. Zdá se mi ale, že většina podobných úvah dochází k závěru, že jsme ztraceni. Či alespoň směřujeme k vážným problémům. Zde by to konkrétně znamenalo, že směřujeme k nějakému kapitalistickému feudalismu, či minimálně ke krizím a revolucím. Tím nechci snižovat elegantní jednoduchost a celkovou práci, kterou pan Piketty na tomto tématu odvedl. Z praktického hlediska si ho posunuji na úroveň krátkodobějšího rozdělování příjmů mezi práci a kapitál, což má mimo jiné přímou souvislost s vývojem na akciovém trhu. Noah Smith celý problém před časem shrnul do dilematu „roboti či globalizace“. Jednoduše řečeno, podíl zisků (kapitálu) na příjmech v posledních letech znatelně roste a zatím nejeví známky v minulosti populárního návratu k průměru. Pokud dochází k tomu, že technologie/roboti budou neustále snižovat hodnotu práce, klesne i její podíl na příjmech. Nebo díky globalizaci stále dochází k uvolnění volné (a levné) práce do celé globální ekonomiky. Pokud jsou rozhodující roboti, je to tentokrát skutečně jinak a nabíráme směr k onomu kapitalistickému feudalismu (či revolučním změnám v ekonomické politice). Jestliže je rozhodující globalizace, měli bychom naopak jen čekat, až její důsledky pominou. Věc je otevřená. Za zdůraznění pak z čistě investičního hlediska stojí následující:

Přes všechny hovory o bublinách na akciích nejsou dnes valuace bublinové (ale ani nijak atraktivní). Růst cen akcií je po celou několikaletou rally tažen zejména růstem zisků, ne valuací, ne „tištěním peněz“. Tedy do značné míry růstem jejich podílu na produktu. Tedy do značné míry prohlubující se příjmovou nerovností se vším, co tato přináší negativního i pozitivního. Možná tu tedy vlastně bublina je. Není to ale bublina valuační, ale bublina zisková – bublina posunu k feudálnímu kapitalismu.