Nejsledovanějšími subjekty na trhu jsou bezesporu centrální banky, ve Spojených státech tedy Fed. Tento stav lze v extrému vyjádřit známým rčením „Don't fight the Fed“, neboli „nebojuj s Fedem“. Tento postoj má řadu nuancí. Ty jdou od víry v tzv. Greenspanovu, či Bernankeho opci (Yellenové opce se zatím nezmiňuje) až po perverzní uvažování typu „čím hůře tím lépe“. V jádru jde o to, že centrální banka má na ekonomiku velmi silný vliv a pokud někdo chce sázet proti ní (proti její politice a jejím cílům), měl by to řádně promyslet.

V pokrizových letech to ale mají těžší i ti, kteří jsou pevně rozhodnuti s Fedem, či jeho centrálními souputnicemi skutečně nebojovat. Není totiž vždy jasné, jakým směrem se centrální banky ubírají. Samozřejmě, že pokud se držíme zkratkovitých úvah typu „všude se jen tisknou peníze a vše nakonec končí inflací“, toto dilema nemáme. Ovšem k naší škodě, což ukazují třeba komodity. Oním nejasným směrem myslím to, že v pokrizové době existují otazníky ohledně následujícího: Jak moc uvolněná politika vlastně je (relativně k Taylorovu pravidlu, či odhadům rovnovážné úrovně sazeb, celkovým monetárním podmínkám ...)? Jak stimulační vlastně je? A v neposlední řadě jsou i samotní centrální bankéři asi v historicky největším vnitřním pnutí co se týče míry uvolnění a načasování případných exitů, či opačných kroků (nejvíce to dnes platí o ECB). Může tak poměrně lehce nastat situace, kdy si myslíme, že s bankou nebojujeme a on se děje pravý opak.

Téma vztahu mezi politikou centrální banky a vývojem na akciovém trhu (tedy téma onoho nebojování s Fedem a spol.) lze popsat i vztahem mezi cenami akcií a změnou výnosů vládních dluhopisů. Nejde o dokonalý nástroj už proto, že výnosy vládních dluhopisů nemá centrální banka plně pod kontrolou. A v pokrizových letech můžeme dokonce hovořit o tom, že není jasné, co by tato kontrola ve skutečnosti znamenala: Úspěch politiky kvantitativního uvolňování zaměřené na snížení výnosů vládních dluhopisů by se paradoxně projevil růstem těchto výnosů (protože lepší výhled = menší poptávka po dluhopisech ze strany investorů a tudíž pokles jejich cen a růst výnosů). Přesto má pohled na zmíněný vztah bezesporu pozitivní přidanou hodnotu.

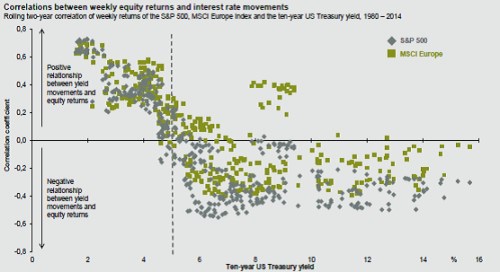

V následujícím grafu je na ose x výnos desetiletých vládních dluhopisů, na ose y korelace mezi týdenním pohybem akcií v USA (zeleně v Evropě). Pokud jsou body v kladné části osy y, znamená to, že při dané úrovni sazeb má jejich změna stejný směr jako pohyb cen akcií. Záporná část osy y naopak indikuje, že zde jdou výnosy dluhopisů a ceny akcií proti sobě:

Zdroj: JP Morgan

Vidíme následující: Při výnosech desetiletých vládních dluhopisů pod cca 4,5 % je pohyb výnosů a cen akcií zkorelován pozitivně. Pokud tedy jsou výnosy např. 2 % a rostou, rostou i ceny akcií. Vztah se láme kolem výnosů na 5 % (v Evropě o něco dále). Poté už je poměrně nejednoznačný (nesílí), ovšem v naprosté většině případů jde o korelaci negativní. Pokud jsou tedy výnosy na 6 % a rostou, ceny akcií klesají.

Jak uvedené napasovat na ekonomickou úvahu? Celkem jednoduše a v podstatě v duchu již uvedeného paradoxu pokrizové monetární politiky: Nízké výnosy znamenají obavu z ekonomického útlumu, kdy akciím dominuje právě výhled. Jeho zlepšení táhne nahoru ceny akcií i výnosy. Při vyšších úrovních výnosů, které odpovídají vyššímu růstu (a vyšší inflaci), už je pro akcie důležitější i vývoj nákladu kapitálu (tedy i vývoj bezrizikových sazeb), popř. obavy z inflace. Zde se vztah překlápí z pozitivního na negativní: Růst výnosů doprovází pokles cen akcií.

Výnosům amerických vládních obligací jsem se zde věnoval nedávno v „A zase je to jinak ...“. Nyní se stále pohybují znatelně pod 3 %. Tedy poměrně daleko od oné hranice na cca 5 %, za kterou jde pohyb výnosů a cen akcií proti sobě. Jinak řečeno, stále jsme dost daleko od území, na kterém jsou relevantní úvahy o tom, jak růst výnosů poškodí akcie. Co to ale vlastně znamená nebojovat s Fedem v situaci, kdy výnosy klesají a on omezuje své nákupy aktiv, zůstává stále trochu oříškem.