Svět komodit už nějaký čas není extra velkým lákadlem (viz např. „A nyní komoditní ráj …“). Svým chováním dosti reprezentativní pro širší skupinu těchto aktiv je železná ruda: Prudký růst ceny (ceny dovozu do Číny) před krizí, ten pokračuje až do roku 2010/2011. Poté přichází střízlivění tažené chladnoucím výhledem jedné z největších ekonomik světa a problémy řady dalších). K tomu se přidává nabídkově – investiční boom. Jak se tento cyklus konkrétně projevuje na cenách rudy ukazuje následující graf:

Podle některých názorů tento cyklus ještě není u konce. Nezapomínejme přitom, že nejde jen o rychlost růstu hlavního požírače železa – tedy Číny. I pokud bude přechod na nový ekonomický model v této zemi úspěšný, mělo by se to projevit relativně slabší poptávkou po železe. Jinak řečeno, ekonomika spotřebitele a služeb nepotřebuje tolik železa jako ekonomika investic a průmyslu.

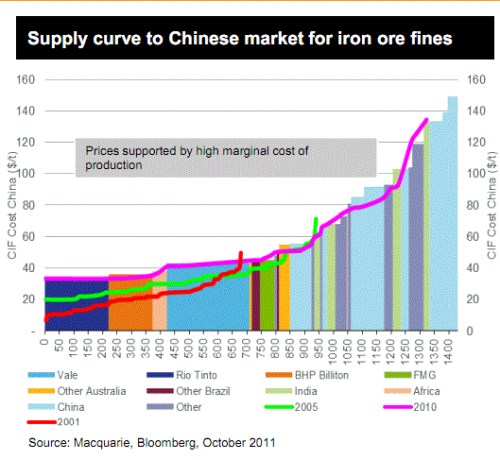

Další graf ukazuje z hlediska celého odvětví klíčovou informaci: Nákladovou křivku a odhadovanou pozici jednotlivých firem, popřípadě regionů na ní. I když jde pouze o hrubý odhad (a ne zrovna čerstvý), měli bychom z ní být schopni posoudit, jak daná úroveň cen dopadá na jednotlivé firmy a regiony z hlediska ziskovosti. Obrázek a jeho tvůrci tvrdí, že cenová hranice ziskovosti je nejnižší u Rio Tinto – firma přestává být zisková až pod cenou rudy pod 40 USD. Jen mírně nad ní je BHP. „Ostatní australské firmy“ zvedají křivku nad 40 USD, kde se pohybuje i Vale a pak „další Brazilci a Brazilky“. Následně se křivka začíná zvedat prudčeji a to kvůli nákladům indických a čínských firem.

Z investorského hlediska nám tedy graf říká, že na trhu obchodovaní obři jsou hodně vzdálení tomu, aby je současné ceny poslaly v oblasti železa do červených čísel. Pro dokreslení – Rio Tinto vydělala minulý rok na provozní hotovosti celkem 15 miliard dolarů, v roce 2012 to bylo 9,4 miliardy dolarů a v roce 2011 dokonce 20,2 miliardy dolarů. Porovnání prvního a posledního grafu ale přesto vyvolává otázky ohledně schumpeterovské kreativní destrukce. Ta by podle daných křivek měla postihnout zejména čínské a indické producenty. Ale pravděpodobně jen proto, aby se trh se sílící globální ekonomikou (snad) na straně jedné a schumpeterem oslabenou nabídkovou stranou po čase opět vydal do dalšího cyklu.

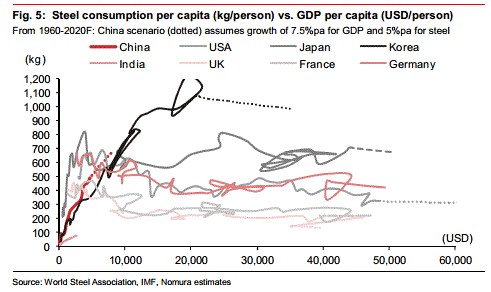

U ropy je relevantní diskuse nad tím, zda bude ropného vrcholu dosaženo přes nabídkovou stranu, či přes stranu poptávkovou – zda bude dost alternativ a těžba ropy začne klesat, protože o ni nebude zájem. Podobně můžeme uvažovat o železe a každý si jistě najde svůj vlastní příběh. Při jeho tvorbě pomůže následující graf ze skupiny populárních obrázků „něco“ na hlavu. Nomura v něm ukazuje historickou a očekávanou (do roku 2020) spotřebu oceli na hlavu. Velká Británie je do značné míry ekonomikou služeb, což je zřejmě jedním z hlavních důvodů, proč si vystačí jen s cca 200 – 300 kg oceli na hlavu. Podobně je na tom ale i Francie. Na druhém konci spektra je Japonsko s 600 – 700 kg, o korejském tunovém rekordmanovi nemluvě. Nás ale zajímají hlavně dva klíčové poznatky: S růstem příjmů na hlavu je spotřeba oceli většinou pozoruhodně necitlivá od nějakých 10.000 USD na hlavu (někde dokonce znatelně klesá). U Číny by podle uvedených projekcí měla spotřeba do roku 2020 růst tempem 5 % ročně. Tedy za předpokladu 7,5 % růstu celé její ekonomiky. Což je dnes spíše optimismus.

Před lety jsem zde hovořil o nové době železné – době, kdy bude ekonomický vývoj stále více ovlivněn (ne)dostatkem komodit. S ohledem na „nově neutrálový“ pokrizový dlouhodobější výhled vyspělých ekonomik a hlavně na výhled Číny je namístě poznamenat, že tato doba se minimálně znatelně oddálila. To, zda vůbec kdy přijde, je onou diskusí o vrcholech. A to jak současným cyklem proplouvají ty největší „metalové“ firmy už bude předmětem některých z dalších dílů této série.