Devastace akcií na pražské burze pokračuje. Včera zveřejněné bližší informace k návrhu restrukturalizace nepotěšily a akcie po nich ztratily 26 %. Dnes na katastrofický vývoj „úspěšně“ navázaly a odepisují dalších 40 %.

Poslední měsíce schytává společnost jednu ránu za druhou. Nepřesvědčivé výsledky za první kvartál, vysychající hotovostní zůstatky, pokračující pokles cen uhlí či nižší dlouhodobý úvěrový rating od agentury S&P, to všechno patří do dlouhého výčtu negativních zpráv dopadajících na bedra . To všechno pak na společnost vyvinulo tlak, který statečně snáší. Nebo spíše snášela. Poslední kapku v podobě restrukturalizačních plánů již totiž její akcie neustály.

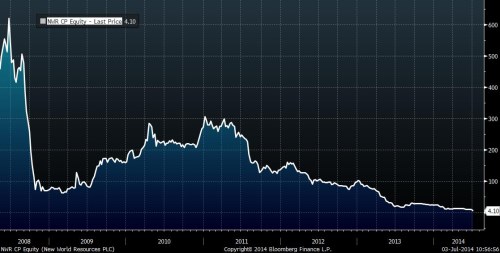

Přesto ne vždy se o mluvilo jako o společnosti „na odstřel“. Když začátkem května 2008 zamířila na burzu při ceně 425,8 Kč za akcii, vysloužila si okamžitou oblibu investorů. Hned první den připsala 4,5 %, přičemž poptávka převýšila horní hranici nabídkového cenového rozpětí přibližně 7,3krát. Ještě v polovině června pak cena akcie vyšplhala na své historické maximum 620 Kč za akcii. Krátce po něm však započal jeden z nejděsivějších pádů v historii pražské burzy.

Ještě v průběhu léta 2008 zasáhly český finanční trh výprodeje, které odstartovala globální krize. V rámci ní došlo také k poklesu cen komodit, mezi jinými i uhlí, které bylo a je klíčovou proměnnou pro tvorbu tržeb . Suma sumárum akcie společnosti prodejnímu tlaku nedokázaly čelit a ze svého maxima (620 Kč) do konce října ztratily takřka 90 % hodnoty, čímž zamířily k úrovni 70 Kč za akcii.

V následujících letech se však podařilo stabilizovat odběratelské ceny pro svou produkci uhlí, což dopomohlo k postupnému růstu ceny akcií až k úrovni 300 Kč. Za celý rok 2010 zisk společnosti vyšplhal na 233 mil. EUR a mohlo se tak zdát, že problémům odzvonilo. S trochou nadsázky se však dá spíše říci, že to byla ta úplně poslední světlá chvilka v akciovém životě .

Počínaje rokem 2011 totiž započalo dramatického snižování cen prodávaného uhlí. Především pak toho koksovatelného, které v hospodaření zaujímalo zcela zásadní roli. Nestálost prodaných objemů v kombinaci s klesající cenou podkladové komodity vedla v roce 2011 k propadu zisku o 44 % na 130 mil. EUR, když se projevilo nižší využití výrobních kapacit ze strany odběratelů v ocelářském průmyslu. Díky němu totiž došlo ke zvýšení nákladů na výrobu koksu. Svou roli sehrála také jednorázová neprovozní položka roku 2010.

Zlepšení nepřinesl ani rok 2012, kdy společnost zamířila do ztráty (-1,4 mil. EUR). Horší kvartální výsledky pak v průběhu roku poslaly akcie pod hranici 100 Kč, přičemž koncem listopadu dokonce nechybělo mnoho, aby posunuly svou historicky nejnižší hodnotu. Na to si spekulanti ještě chvíli přece jen museli počkat.

Veškeré naděje na obrat spláchl rok 2013, během něhož klesly tržby o třetinu a poprvé od uvedení na burzu nepřekonaly hranici 1 mld. USD. Svou daň si vybrala snížená velikost těžby a pokračující pokles cen koksovatelného uhlí. Díky němu klesly také dojednané ceny pro letošní rok. Akcie se pak doslova každým dnem sunuly níž, aby do letošního roku vstoupily na úrovni 23,75 Kč.

No a dál je (takřka) vše už vlastně známo. Slabé hospodářské výsledky, postupné odčerpávání hotovosti, dohoda se státem na utlumení těžby v dole Paskov a restrukturalizace dluhu společnosti. Právě ta však skýtá poslední neznámou. Je jí finální postoj držitelů nezajištěných dluhopisů, bez jejichž podpory plán restrukturalizace ztroskotá. Právě oni tak de facto rozhodnou, zda armageddon v podobě ztráty takřka 100 % hodnoty akcií skončí bankrotem společnosti, či se najde nějaký (zázračný) způsob, jak zachránit.

Zdroj: Bloomberg