S napjatými valuacemi na vyspělých trzích je stále těžší najít nějaký další potenciální „katalyzátor“, který by trh podpořil. On se tedy jeden evidentní nabízí – je to růst zisků. Tedy zejména rostoucími tržbami tažený růst zisků. Nadcházející výsledková sezóna tak bude přece jen trochu více než jen obvyklým rituálním tanečkem v rytmu „lepší/horší než se čekalo“. A co když zisky nepotěší? Určitá náhrada se podle některých nabízí ve formě fůzí a akvizic. Mechanismus je obecně jednoduchý – fůzující a kupující firmy zvedají poptávku po akciích, vše je okořeněno tím, čemu říkáme „povídkové investování“. Tedy dlouhými oslavnými zpěvy na téma synergií, zvýšení efektivity, nových obzorů, strategických možností ... Stojí to za konkrétnější pohled.

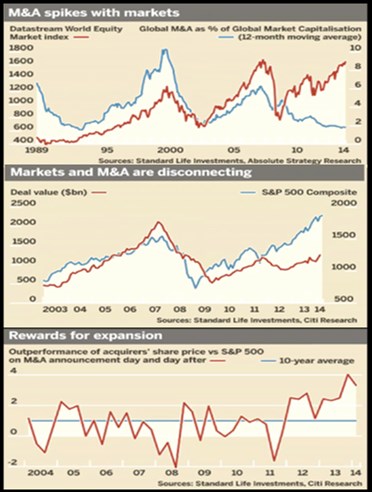

První z grafů porovnává světový akciový index a vývoj globálních M&A (v poměru k světové tržní kapitalizaci). Povrchní pohled by říkal, že předchozí dva růsty akciového trhu byly doprovázeny i vlnou M&A, během toho posledního se ale globálně M&A aktivita drží hodně zpátky. Ale data je možno číst i tak, že během technologické bubliny byly M&A utržené ze řetězu, další cyklus už byl z jejich strany znatelně střízlivější a na tom posledním už odmítají participovat. Ono rozevření nůžek na konci grafu pak budeme podle naturelu hodnotit tak, že M&A se nakonec zvedne a pomůže celému trhu (býčí pohled). Nebo se vzpamatuje trh a bude korigovat tam, kde se nachází (střízlivější) M&A dealmakeři. Druhý graf ukazuje podobný pohled, ale už jen pro USA (pozor, barvy prohozeny). Zde sice nůžky nejsou tak rozevřeny, ale M&A také stále zaostávají.

Nejzajímavější je podle mne graf poslední. Ten ukazuje okamžitou (48 hodinovou) reakci trhu na oznámení plánované transakce. Jde o akcie společnosti kupující – tedy akcie většinou problematické. Zatímco u akcií společností kupovaných zpravidla vidíme růst, u kupujících je mnohem větší prostor pro problémy (přeplacení kupovaného subjektu). V grafu tak ne moc překvapivě vidíme, že do roku 2011 byla prvotní reakce trhu většinou negativní. Po tomto roce se ale reakční funkce investorů znatelně posouvá do optimismu. Investment jako tvůrce grafu to vysvětluje tím, že dříve investoři kladli větší důraz na hodnotu (či její případné ničení). V posledních letech ale stále více hledají růst. A proto je potěší i M&A.

Mě podobná vysvětlení moc neuspokojují, ono i to rozdělování na růst vs. hodnota je dost pochybné. Ve skutečnosti totiž hovoříme pouze o tom, zda hodnotu dostaneme dříve, či větší hodnotu později („růst“). Když jsem na poslední graf hleděl poprvé, moc se mi vývoj v něm nastíněný nelíbil – nejde pouze další projev nemístného optimismu, tentokrát maskovaný pochybnými příběhy o růstech? Je ale možné, že dochází k něčemu jinému, pozitivnímu: M&A se posouvá směrem ke kvalitě, čímž nutně klesá počet transakcí bez ohledu na to, kam směřuje trh (první dva grafy). A vyšší kvalita sebou nese to, co by M&A měly skutečně přinášet – hodnotu pro kupované i kupující. Což by se přirozeným způsobem projevilo i v reakci investorů na ohlášení M&A (poslední graf). Uvidíme.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.